このブログでよく読んでいただいている記事として「建設業経理士CPD講習」があります。

経営事項審査においては登録経理試験(建設業経理士試験)の合格後5年を経過した者は、「登録経理講習」を受講しかつ試験に合格しなければ評価対象となりません。

そういえば最近建設業経理について書いていなかったなと思ったので今回から数回にわたって書いてみることにします。

建設業経理の全体の流れ

建設業経理は一般の事業経理とは少し異なります。

なぜなら商品となるのは完成した道路だったり建築が完了した建物だったり一般的なものではありません。

さらに、通常の商売では1年間で売上や経費を計算したり残高を集計するわけですが、工事については1年で終わるとは限らないわけです。

そうなると工事が完成していない状態のまま決算を迎えることも当然にあります。

つまり、材料費や人件費などは払っているけど決算時に完成していない工事の分については経費にすることができません。

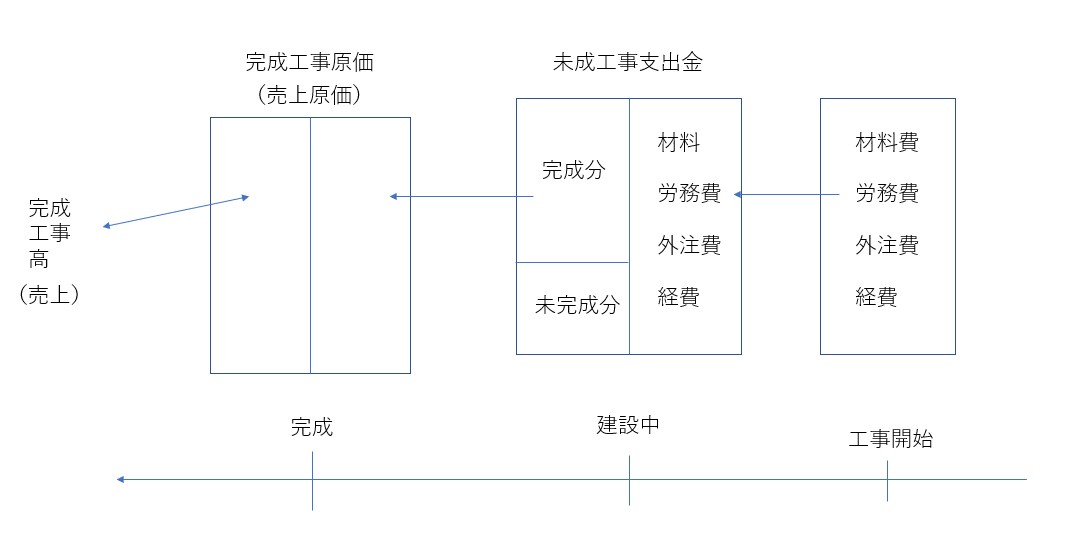

以下、簡単に建設業経理の流れを図解してみます。

建設業経理士の試験では勘定科目が独特なので覚えるのが大変だとされていますが、実務においては数か所だけ理解していただければ特に問題はありません。

それよりも工事開始から工事完成までの流れのほうが重要だと私は思っています。

今回の図解は、あくまで工事で使う材料費や労務費・外注費・経費(以下、「経費等」)を支払ったあとどうなっていくかを示しています。

まず、工事をしていく過程で経費等を支払います。

その後建設中に決算を迎えたとします。

このとき払っている経費等を全額経費にすることができません。

あくまで工事が完成した分だけしか経費にできないのです。

これを「未成工事支出金(未完成工事で支出した経費等)」と呼ばれます。

一般的に「仕掛」と呼ばれている部分ですね。

完成した分の経費は未成工事出金から移動していき完成工事原価となりようやく経費にできるというわけです。

完成工事原価に対応する売上が完成工事高という名称で呼ばれます。

【事務所お知らせ】税務調査でポイントとなる「完成工事高」

ここからは税務調査でポイントとなる完成工事高(売上)についてみていきます。

といっても建設業特有の売上の調査項目があるわけではありません。

ポイントとなるのは売上の計上時期が正しいかどうか、いくらで計上するのかにかかってきます。

売上の計上時期は原則として完成し引渡した日です。

入金時ではなくてあくまで引き渡した日です。

建設業では、金額が大きく1年以上工期が続く場合には工事の進行度合いに応じて売上を計上することになります。

しかし、小規模な建設業の場合には工事完成の時に売上を計上するのが一般的かなと思います。

工期が1年以内の場合も多いでしょうし。

その時に気を付けないといけないのは、決算をまたぐ工事があるときです。

この場合、決算の時点では工事は完成していません。

それまでにかかった経費等があったとしても完成していないので経費にならないのです。

あくまで工事として完成した分だけが経費として計上することができます。

あと、気を付けたいのは小規模工事の売上の計上がもれていること。

例えば、公共工事以外に民間や個人から工事を請け負う場合。

どうしても公共工事のほうが金額が大きくなるため工事台帳はしっかりつけていたりしますが、金額が少ないとどうしてもそのあたりがルーズになりがちです。

受け取ったお金についても少額だからと現金で受け取って領収書を渡し忘れるとかもあります。

少額な工事であったとしても領収書や請求書等の証拠書類を残しておくべきです。

工事台帳をつける

結局大事なことは、各工事において材料費・労務費や外注費・経費、そして前受金などを含めた工事台帳を作っておくことだと思います。

工事1件ごとにExcelシートで管理しておくのです。

完成工事高を集計するときはこの工事台帳を見ていけば拾っていけますから。

家業でも工事台帳を作って毎回決算時には未成工事の管理をしています。

未成工事受入金の売上計上時期

工事に入ると前受金を請求することがあります。

後に支払う予定の材料費など経費の補てんに充てるために事前にお金をもらっておくわけです。

この前受金は「未成工事受入金」として処理をすることになりますが、さてこれはいつ売上に計上するでしょうか?

これは前受金を受け取った時ではなく、工事が完成した時に売上を計上します。

工事が完成するまでは未成工事受入金のまま、完成したらそこで完成工事高(売上高)に振り替えます。

もし受け取ったときに売上を計上してしまったら完成していない工事に売上があることになりおかしくなります。

まとめ

今回は建設業経理の税務調査のポイントの第1弾として売上を説明してみました。

売上はどの業種でもまずチェックされます。

ただやっぱり最初は売上の計上もれが確認されるのかなと思います。

公共工事がメインですと金額が大きく件数も多くありませんから漏れることは少ないです。

一方で、民間工事など少額の工事は売上を除外するなどといった不正が横行しますのでその点は注意しましょう。

では。