前回に引き続き源泉徴収税額表の中で、「扶養親族等の数」という部分を確認してみます。

扶養親族等の数が多ければ毎月の源泉徴収される所得税の金額が少なくなります。

この数の数え方が大事になってきます。

前回の記事はこちら

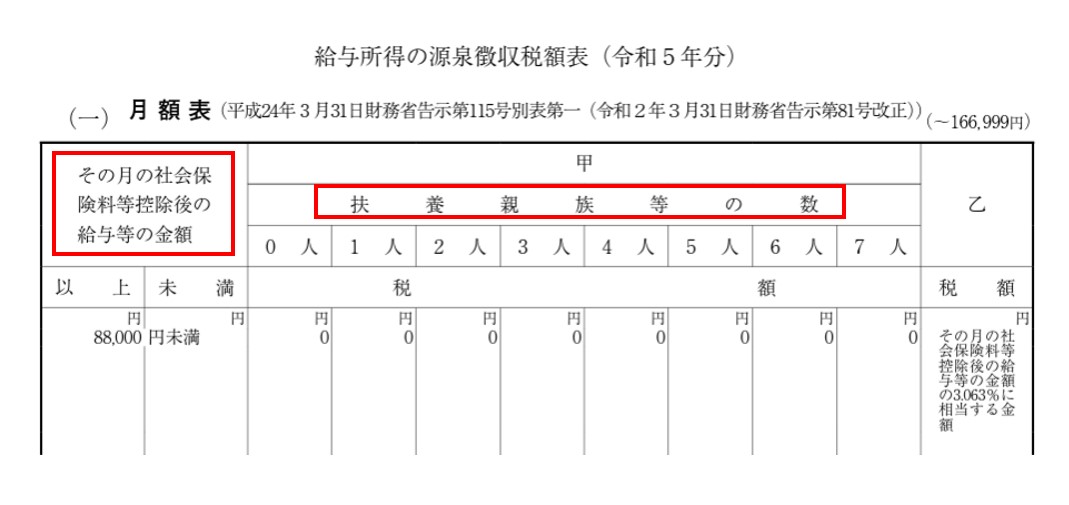

源泉徴収税額表の見方 ①その月の社会保険料等控除後の給与等の金額

扶養親族等の数の確認の流れ

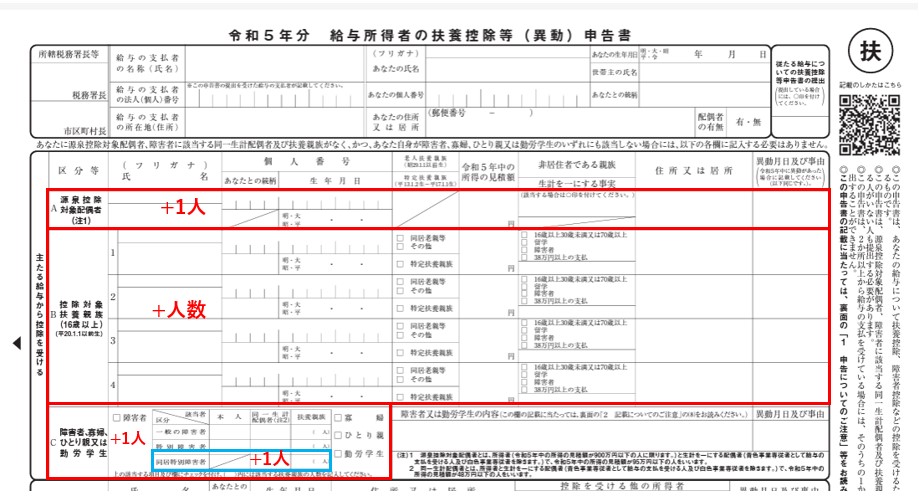

扶養親族等の数は以下のように上から順に確認をしていきます。

今日のブログのまとめとしてお使いください。

| 本人のみ | 0人 |

| 配偶者が源泉控除対象配偶者である | +1人 |

| 配偶者以外で控除対象扶養親族がいる | +1人 |

| 本人や家族がひとり親・寡婦・障害者・勤労学生である | +1人 |

| 同一生計配偶者や扶養親族が同居特別障害者である | +1人 |

例えば、源泉控除対象配偶者が障害者であり同居特別障害者でもある場合には、扶養親族等の数は、1人+1人+1人=3人と計算をします。

扶養親族等の数を確認するときには、扶養控除等申告書を見ていくことになります。

基本的に赤枠で囲っているところを確認して当てはまっているのであれば+1人を、青枠で囲っているところ(同居特別障害者)はさらに+1人します。

【事務所お知らせ】言葉の説明

扶養控除等申告書にもありますように、源泉控除対象配偶者とか控除対象扶養親族など言葉がたくさん出てきて混乱してしまうかもしれませんね。

配偶者控除や扶養控除との関係を考えてしまうと訳が分からなくなります。

というのは、配偶者控除や扶養控除はあくまで年末調整で使うもので、毎月の源泉所得税の計算で使う扶養親族等の数の数え方とは考えが異なっています。

源泉控除対象配偶者

「源泉徴収を計算するときの」・「控除対象となる配偶者」という2つの言葉から成り立っています。

源泉控除対象配偶者とは、

- 給与を受け取る本人の年間所得が900万円以下で、その本人とお財布が一緒(「生計一」といいます)である配偶者

- 年間所得が95万円以下の配偶者

です。

年間所得95万円というのは、給与収入で考えると150万円となります。本人の所得900万円は給与収入で考えると1095万円となります。

配偶者の所得のほか給与を受け取る本人の所得も考えていくことに注意しましょう。

控除対象扶養親族

この言葉は、「控除対象である」・「扶養親族」という2つの言葉から成り立っています。

まず扶養親族とは、お財布が一緒(生計一)である配偶者以外の親族で年間所得が48万円以下(給与収入だと103万円以下)の者をいいます。

この中で控除対象となる扶養親族は年齢16歳以上の者ををいいます。

つまり、

控除対象扶養親族=年齢16歳以上の扶養親族

と言い替えることができます。

年末調整における扶養控除には、老人扶養や特定扶養など控除額がそれぞれ異なっていますが毎月の源泉徴収の計算をするうえでは一切関係がありません。

16歳以上の扶養親族がいたら毎月の源泉徴収の計算で+1人をするだけです。

ひとり親・寡婦・障害者・勤労学生

ひとり親とは、現に婚姻をしておらず、お財布が一緒(生計一)の子(年間所得が48万円以下)がおり年間所得500万円以下である者です。

また、寡婦は、

- 夫と離婚し扶養親族がおり年間所得500万円以下

- 夫と死別し年間所得500万円以下

のうちひとり親に該当しない者をいいます。

ひとり親と寡婦の最大のポイントは、

- ひとり親は子がいる前提

- 寡婦は扶養親族であるため親を扶養していても大丈夫

というものです。ほか寡婦は死別なら扶養親族がいなくても受けることができます。

障害者は、精神障害者保健福祉手帳や身体障害者手帳などを持っている障害をお持ちの方をいいます。

障害者のうち、精神障害者保健福祉手帳1級・身体障害者手帳1級と2級は特別障害者となります。

同一生計配偶者とは、本人と財布を一緒(生計一)にしている配偶者で年間所得48万円以下(給与収入103万円以下)である配偶者です。

源泉控除対象配偶者との違いは、

- 本人の所得要件がない

- 年間所得95万円以下ではなく48万円以下

です。

また、扶養親族とありますので、控除対象扶養親族だけでなく16歳未満の者でも大丈夫です。

同居特別障害者とは、特別障害者のうち本人と同居を常としている同一生計配偶者や扶養親族をいいます。

勤労学生はあまり出くわさないと思いますので省略します。

まとめ

扶養親族等の数を確認するためにはまず扶養控除等申告書を確認します。

そのうえで+1人するのかどうかを判定していきます。

給与計算ソフトを利用されていると従業員情報の画面で入れていくと税額が自動計算されてきます。

ただ考え方は知っておいたほうがいいかなと思ったので今回記事として取り上げてみました。

言葉が難しいので混乱してしまいがちですがひとつずつ確認をしていくといいのかなと思います。

では。