日本で勤務していた後に海外勤務となり、その後退職した従業員に退職金を支払った場合の取扱いが問題となることがあります。

ずっと日本で勤務していて退職していた従業員と非居住者になった後で退職した従業員とで退職金に課税される税金が大きく異なるからです。

【事務所お知らせ】日本勤務のまま退職した場合

退職所得とは、退職により一時にもらえる給与(退職金)にかかる所得を言います。

居住者(=ずっと日本に住んでいる従業員)が退職金を受け取る場合には、長年の勤務への功績をたたえることもあり税負担が軽くなるように配慮されています。

具体的には、退職所得控除があること・退職所得控除を差し引いた後の半分が所得となる・他の所得と分離して税金がかかることが挙げられます。

一般的な計算式は、

これに税率をかけて源泉徴収税額が計算されます。

具体例

- 退職金1,500万円

- 勤務期間

居住者25年:退職所得控除額=800万円+70万円×(25年-20年)1,150万円

退職所得にかかる税金(源泉徴収税額)を計算してみますと以下のようになります。

退職所得=(15,000,000円-11,500,000円)×1/2=1,750,000円

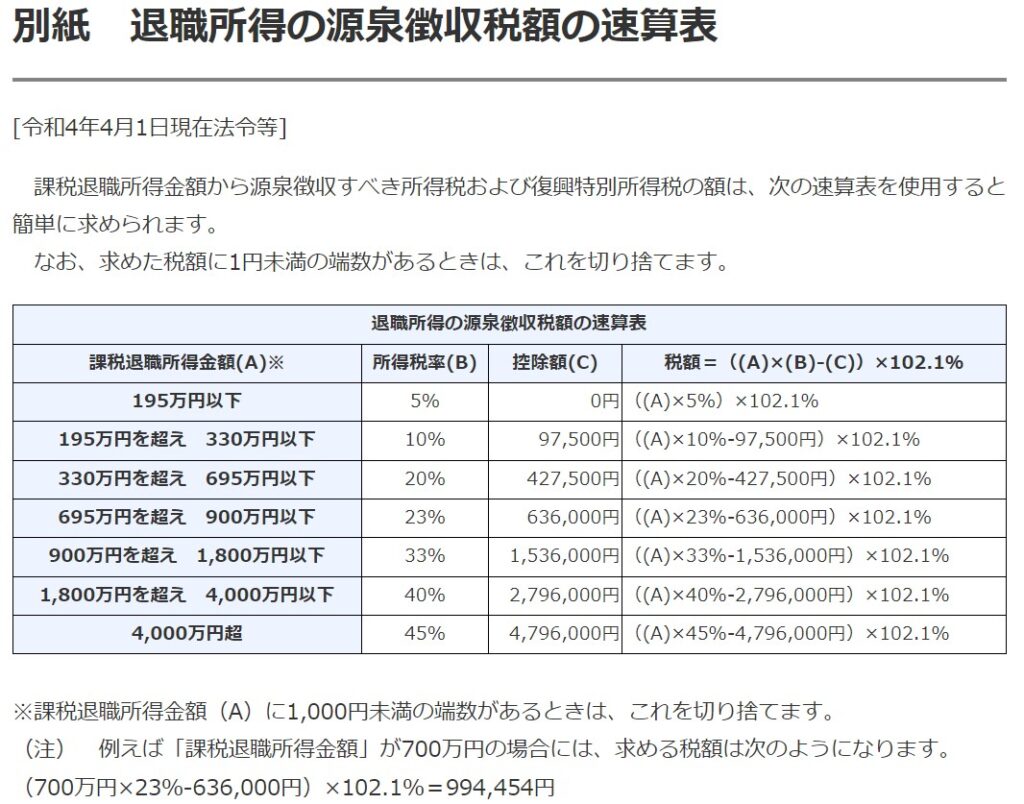

以下、国税庁ホームページに掲載されている「退職所得の源泉徴収税額の速算表」を使って計算をしますと、

1,750,000円×5%×102.1%=89,337円が源泉徴収されます。

海外勤務後に退職した場合

海外での勤務期間が1年以上の予定で海外勤務している従業員は非居住者とされます。

非居住者が退職金を受け取る場合、退職金のうち居住者であった期間(日本で勤務していた期間)に行った勤務にかかる金額の20.42%の税率で源泉徴収されます。

この段階で課税関係が終了しますので確定申告書の提出はありません。

具体例

- 退職金1,500万円

- 勤務期間

居住者23年、非居住者2年 - 海外勤務後退職した(非居住者)

まず、日本で勤務していた期間分の所得を計算します。

15,000,000円×23年/25年(23年+2年)=13,800,000円

次に、源泉徴収税額を計算します。

13,800,000円×20.42%≒2,817,900円が源泉徴収されます。

退職所得の選択課税をする理由

上記2つの具体例はともに退職金1,500万円、勤務期間25年です。

しかし見比べていただくとたまたま海外勤務になった後退職した従業員と、ずっと国内で勤務していた従業員で源泉徴収税額が2,728,563円も差が出てきてしまいます。

- 日本勤務のまま退職:源泉徴収税額 89,337円

- 海外勤務後退職:源泉徴収税額 2,817,900円

この差額を是正するために、非居住者は確定申告をすることにより居住者並みの課税とすることができます。

これを「退職所得の選択課税」と呼んだりします。

計算方法は、日本勤務のまま退職した場合と同じです。

これに税率をかけて源泉徴収税額を計算し確定申告をすることで差額の還付を受けることができます。

退職所得の選択課税の注意点

この退職所得の選択課税には注意点があります。

特例的な申告書

この制度は特例的な扱いのものですので、日本勤務のまま退職した場合とは異なり配偶者控除や扶養控除・基礎控除などの所得控除は受けられません。

また、一般の確定申告書とは独立した申告書のため、すでに(総合課税で)確定申告をしている場合でも提出することができます。

非居住者として源泉徴収をしていること

退職金の支払時には非居住者として源泉徴収をしていることが必要です。

税額計算

日本勤務のまま退職したと仮定した場合の税額計算にあたって、退職金は居住者勤務分も非居住者勤務分も含めた総額で計算を行います。

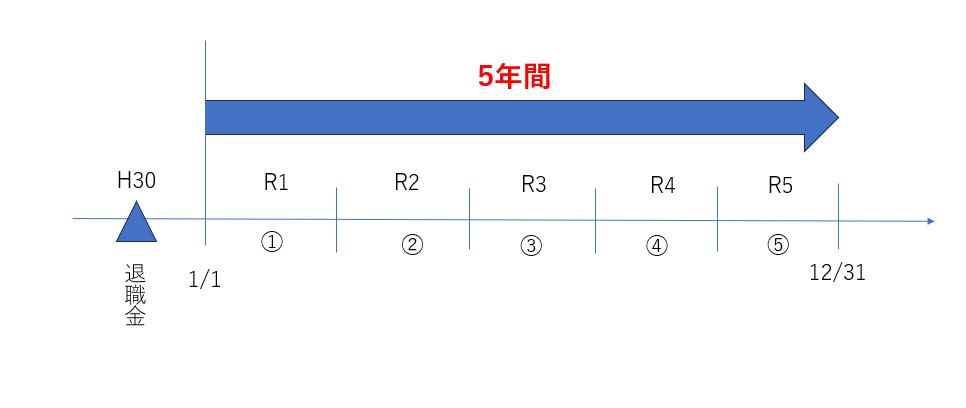

還付申告は5年間

退職金の支払があった翌年1月1日から5年間還付申告を行うことができます。

具体的には平成30年分について、令和5年12月31日まで申告することができます。

まとめ

今回は、退職所得の選択課税について説明してみました。

実際の申告書の記入方法は専門家である税理士に確認してみることをおススメします。

では。