先日、国税庁ホームページに令和4事務年度所得税及び消費税調査等の状況がアップされました。

税務調査対応を仕事としている私は毎年必ずチェックしています。

トピックとして所得税の不正還付申告についての取り組みが掲載されていましたので書いてみたいと思います。

【事務所お知らせ】所得税の不正還付申告書への対応

令和4年12月に国税庁から「所得税不正還付申告の未然防止について」というものが公表されました。

確定申告期間が到来し所得税還付申告の受付が本格化しますので、不正還付申告の未然防止の観点から注意喚起をする目的で公表されたものです。

所得税の不正還付は国庫金の詐取ともいえる悪質な行為であるとして、特に厳格な審査・調査を実施しているとのこと。

急増している不正還付申告に対応するために、警察とも連携して悪質な不正還付申告書の提出が確認され詐欺罪に該当すれば刑事責任追及の対応をする、としています。

その前の令和4年11月には「所得税還付申告に関する国税当局の対応について」が、国税庁ホームページにアップされています。

その中を見ますと、こう書かれています。

所得税の申告手続において、例えば、源泉徴収をされた報酬に係る事業収入に一定の必要経費が生じた場合や、年末調整された給与収入があり、年末調整で清算されていない各種控除を追加する場合に、還付申告書を提出することで所得税の還付を受けることができます。

昨今、所得税の還付申告の中には、架空の源泉徴収税額や各種控除額を記載し、不正に還付を受けようとするものなどが見受けられます。

このため、国税当局としては、各種情報に照らして必要があると認められる場合は、還付金の支払いを一旦保留しつつ、還付申告の内容が適正であるかを確認するため、勤務先等に給与等の支払実績の確認をお願いすることや、職員がご自宅等に直接赴き実地で調査を行うなどにより確認を行っております。

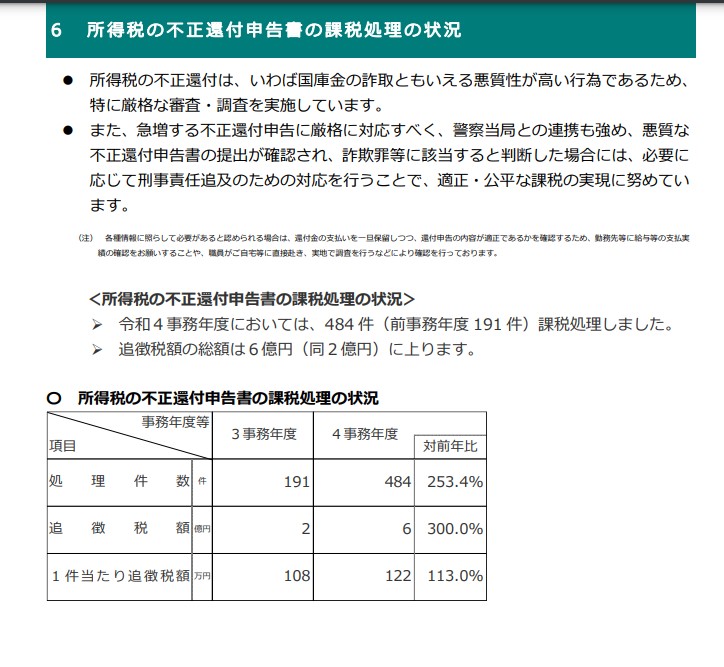

令和4事務年度において、課税処理されたのは前事務年度191件と比べて484件と大幅に増えており、追徴税額も6億円に上ります。

不正還付の手口

所得税の不正還付の手口ですが、所得税の確定申告書の中で還付が起こる状況を考えてみましょう。

会社から給与をもらっている人は毎月の給与から所得税を天引き(源泉徴収)されています。所得税を前払いしている状況ですね。

ほかにも報酬を受け取っている場合には、支払時に源泉徴収された残りが入金されてくるかと思います。

この源泉徴収税額と1年間の所得税を比較して、源泉徴収税額のほうが多かった場合には「納めすぎ」となり還付を受けることができます。

これを「所得税の還付申告」と言ったりするわけです。

1年間の所得税が変わらないのであれば源泉徴収税額を多くすれば還付を受けられる、ということが分かるはずです。

そうするとこんなことを考える方が出てくるわけです。

源泉徴収税額を適当に記入して申告しちゃえば還付受けられるよね

しかし、こういうのはすぐにバレてしまいます。

不正還付は必ずバレる

そもそも還付申告書の提出があると、税務署での審査は慎重になります。

特に金額が大きいものになると内容確認のため還付金の支払いをいったん保留します。

確定申告書の第二表には給与を支払った勤務先や報酬の支払先と源泉徴収税額を記入する欄があります。

勤務先・支払先が実在するものなのか、源泉徴収票と相違ないかどうかを確認します。

勤務先が法人なら源泉所得税を納付している記録は分かりますし、支払先なら法定調書の提出があるはずですので税務署内で照合することができます。

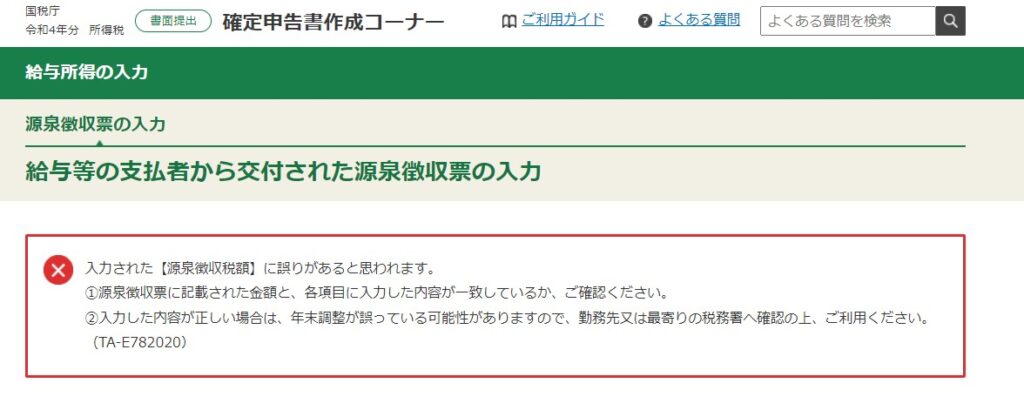

国税庁ホームページ「確定申告書等作成コーナー」で作成された確定申告書では、給与の源泉徴収票の入力で適当な源泉徴収税額を入力してしまいますと、

「源泉徴収税額に誤りがある」というメッセージが出てきますので先に進めなくなります。

つまり、

- 手書きで作成されている申告書

- 源泉徴収税額が収入のわりに多額

は還付金の支払が保留されやすいです。

このような場合には、勤務先に給与の支払実績の確認をお願いしたり、調査官が自宅に直接出向いて税務調査をして確認をすることになっています。

まとめ

令和4年11月、突如「所得税の不正還付申告の対応について」が国税庁ホームページにアップされたことと令和4事務年度で主な取り組みの1つになったのは注目すべきです。

それだけ所得税の不正還付申告書の提出が増えてきているということなのでしょうか。

しかし、まだまだ見過ごされている不正還付も多そうな気がします。

さらに巧妙かつ悪質化しているかもしれませんね。

では。