前回は売上について書いてみましたけど、今回は売上と経費両方に関係する「期ずれ」についてです。

期ずれとは、売上や経費の計上時期がずれていることを意味します。

一人親方特有のポイントもありますので取り上げてみたいと思います。

【事務所お知らせ】売上の期ずれは「少ない」

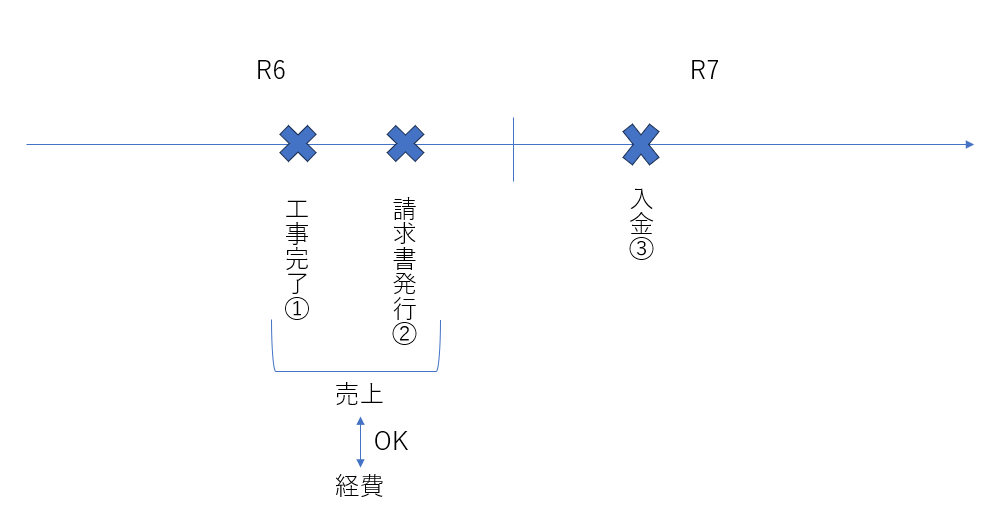

例えば、建築工事を行っている場合には、工事を完了したあとで請求書を相手に渡して入金を待つというのが一般的な流れです。

では、いったいどの時点で売上があったと認識するのかですが、原則は工事が完成したときです。

しかし、工事完了から請求書発行までの時間にタイムラグがあまりなければ一般的に請求書発行日を売上計上の日として認識したほうが経理をするうえではわかりやすいです。

注意したいのは、年末近くに工事が完了して翌年に入金が予定されている場合です。

この場合、売上の計上日を③入金時にしてしまうケースが多いです。

売上の計上は実際に入金があった時点ではなく工事が完了した時点となります。

一方で、その工事完了までにかかった材料費や外注費は経費として認められます。

売上を得るための工事にかかった経費は「売上と対応させる」というルールがあります。

上の図のように、令和6年中に工事が完了し請求書発行した時点で売上を計上するとともに、その工事にかかった材料費や外注費は令和6年で経費にすることができます。

ここまで書いてきて考えていただきたいのは、一人親方が行っているものはスーパーのように大量の商品を仕入れて販売するような取引ではありません。

工事1件の売上の金額は大きいかもしれませんが、件数は少ないかと思います。

そのため、売上の期ずれはそれほど大きな影響は与えないかもしれません。

売上に関係する経費

一方で、一人親方の税務調査で気を付けたいのは売上に関係する経費の計上時期の問題です。

先ほどの材料費や外注費は建築工事の売上をあげるために必要な経費です。

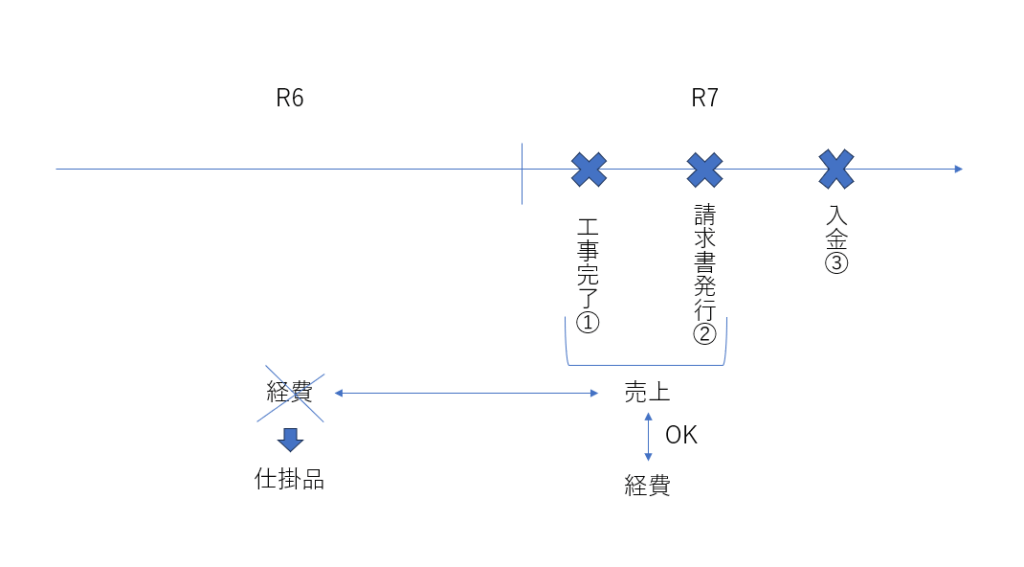

例えば、令和6年の後半から工事を開始して令和7年になってようやく工事が完了して請求書を渡して入金を待つ、というケースもあろうかと思います。

その際、売上の計上は工事が完了した令和7年ですけど、完了するまでにかかった材料費や外注費は工事が始まった令和6年から支払っているはずですよね。

しかし、年末の時点でまだ工事が完了していませんので経費にすることができません。

売上を得るための工事にかかった経費は「売上と対応すべき」というルールがあるので、経費として計上できるのは令和6年ではなく令和7年になります。

例えば、令和7年に100万円の工事が完了して売上を計上しました。

一方で、令和6年に材料費10万円・外注費15万円かかった場合にはこれらの材料費・外注費は令和6年の経費に入れることができません。

「仕掛品(シカカリヒン)25万円」として処理しておきます。

そして、実際に工事が完了した令和7年に材料費10万円・外注費15万円を経費にすることができます。

仕掛品はその時に相殺して0円にします。

売上に関係する経費の計上時期についてはよく指摘を受けるところです。

工事業ですと、年末時点で工事が完了していないケースがあると思いますので、それまでにかかった材料費や外注費は工事完了まで経費にできません。

経費に入れていたらいったん経費から除く処理が必要になりますので注意が必要です。

そして、工事が完了した時に経費に入れる処理を忘れないようにしましょう。

また、売上に関係しない経費については特に支払った時点の経費にして問題はありません。

例えば、通信費や水道光熱費などは建築工事に直接関係がなければ支払った時に経費にしてもかまいません。

まとめ

今回は、一人親方の税務調査の中で「期ずれ」=計上時期の問題を取り上げてみました。

期ずれは一番最初に確認をされますので、基本的に年末前後2~3か月の請求書のチェックと工事完了までのお金の流れを確認しておくことをおススメします。

特に、工事にかかった経費の期ずれ(仕掛品計上もれ)はよく指摘されるところですので確認をお願いします。

では。