個人事業主や一人親方の確定申告相談をお受けすると、「確定申告が終わったので領収書を捨てていいですよね?」と聞かれることがあります。

領収書などの書類は勝手に捨ててはいけません。

書類の保存期間が決まっている

書類の保存期間は法律で決っており勝手に捨てることはできません。

もし書類を捨ててしまうと税務調査が来た際に証拠を示すことができなくなります。

例えば、経費を支払った際のレシートがないとなると本当に経費の支払いなのかどうかがわかりません。

そうなると、調査官は脱税をしているのではないかという疑いをかけてきて、さらに厳しい調査になるでしょう。

重加算税という非常に重たい罰金や延滞税がかかりますので大変なことになりかねません。

原則的な保存期間は、

- 帳簿作成が終わったときから10年間保存(会社法による)

会計帳簿(現金出納帳、預金出納帳、売掛帳、買掛帳、売上帳、仕入帳、経費帳など) - 申告書の提出期限から7年間保存

確定申告書、青色申告決算書、領収書、請求書、契約書、見積書、発注請書、納品書、検収書控え、請求書控え、見積書控え、発注証、納品書控え、検収書、源泉徴収簿、預金通帳、固定資産台帳、棚卸表など - 労働基準法関係:退職解雇の日から5年間保存

- 雇用・労災保険関係:退職解雇の日から3年間保存

- 健康保険・厚生年金保険・雇用保険:退職解雇の日から2年間保存

このように年数がバラバラになっています。

実務的な保存期間

原則通りの保存期間で管理をすると、年数がバラバラのためいつまで保存したらいいのか混乱してしまうかもしれません。

これらの書類は長く保存する分には構わないことになっています。

実際は、このように考えておけばいいでしょう。

・確定申告書など税務申告における申請書や届出書以外:申告書の提出期限から7年間

・その他の書類(社会保険・労働保険関係を含む):7年間

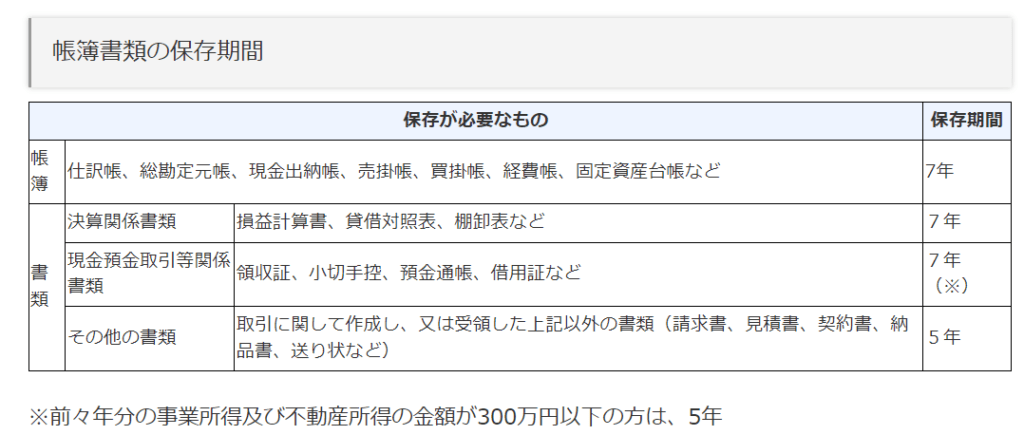

ちなみに、国税庁ホームページには帳簿書類の保存期間の一覧表が掲載されています。

5年間のものもありますけど、基本は「7年間」だと押さえておきましょう。

保存期間の数え方

ここで保存期間の数え方についてみていきます。

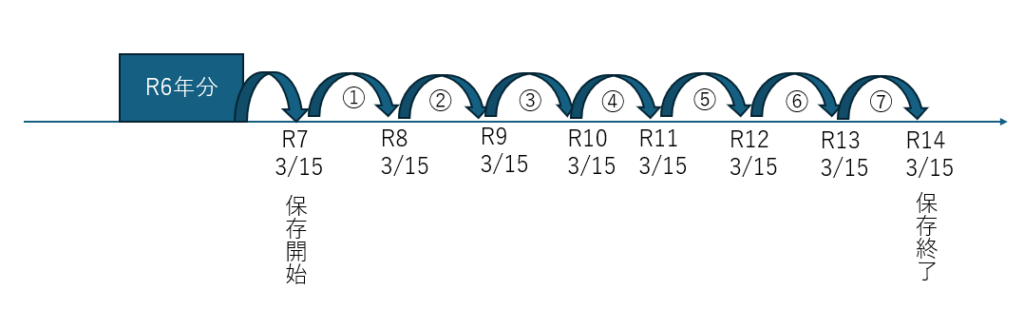

所得税の確定申告書を例に考えてみますと、令和6年分の確定申告書(令和6年1月~12月)は翌年の令和7年3月15日が提出期限となります。

この提出期限から7年間ということは、令和14年3月15日まで令和6年分の確定申告書を保存しなければならないということです。

保存期間って意外と長いんだなという印象をお持ちいただければと思います。

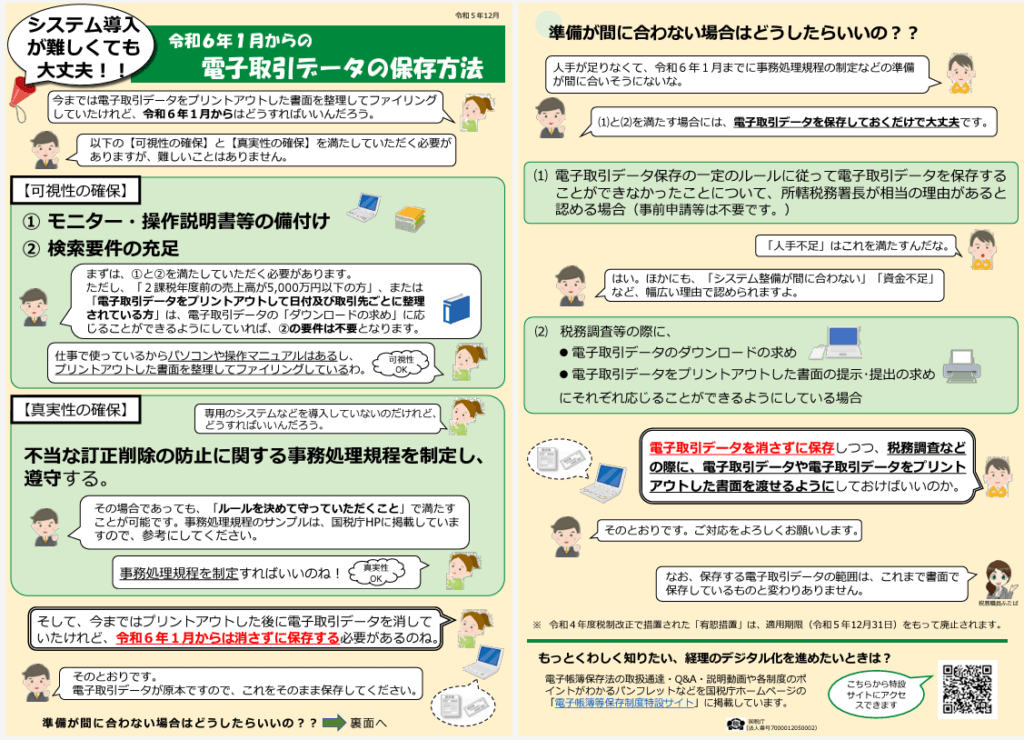

令和6年1月からの電子取引データの保存方法

ネット取引など電子取引をしたデータについては、令和6年1月からは消さずに保存する必要があります。

今まで電子取引データをプリントアウトした後データを消していた場合には注意が必要です。

今年の記帳指導では税務署から以下のパンフレットの説明をお願いされています。

まとめ

今回は、書類の保管について書いてみました。

毎年ですが確定申告が終わった後書類を捨ててもいいかどうか聞かれます。

確定申告が終わるとすべてが終わるというわけではなくて最終的には税務調査が来て白黒がつくというイメージです。

そのように考えてもらっておいたほうが、書類をなくしたり捨ててしまうということが少なくなるのかなと感じます。

では。