一人親方が確定申告を行う場合には、事業所得として決算書の提出をしなければなりません。

青色申告者の場合は青色申告決算書、白色申告者は収支内訳書のそれぞれ「一般用」を使います。

仕掛りは経費にならない

1月1日から12月31日までの1年間の事業活動の中で、一人親方であれば自分で製造して売上げた分、工事を完成させ売上げた分を経費とすることができます。

申告時に経費にできるのは、1年間に売上げた分に対応する在庫や製造したです。

12月31日の時点で製造途中であったり、工事が未完成の場合にはその作業にかかる分は今年の経費になりません。

この作業分の経費を別途集計して期末商品(製品)棚卸高に計上します。

いわゆる仕掛りとなる部分です。

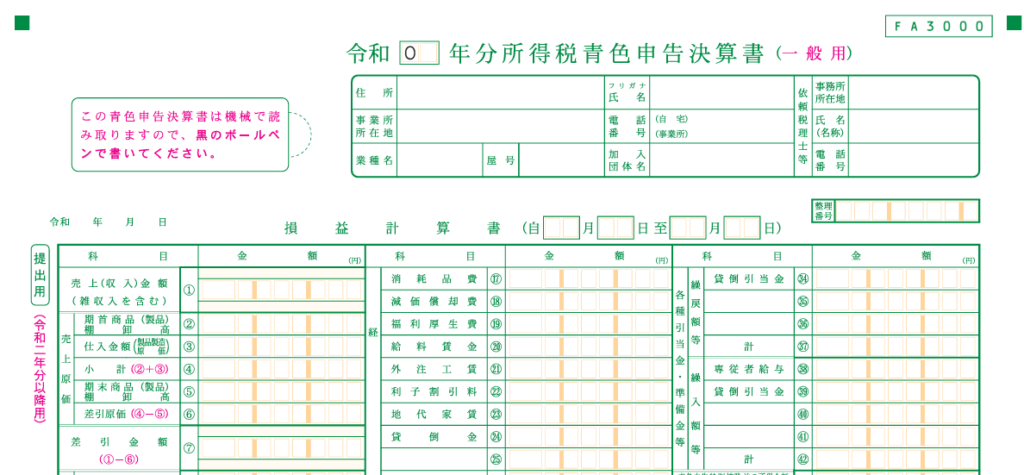

青色申告決算書に記入する項目は以下のとおりです。

- ①売上(収入金額):1年間の売上高

- ②期首商品(製造)原価:1月1日現在の在庫(前年末までの仕掛り)

- ③仕入金額(製造原価):今年仕入れた(製造した)分

- ⑤期末商品(製品)棚卸高:12月31日現在の在庫(期末の仕掛り)

- ⑥差引原価(④ー⑤):申告時に経費にできる金額(今年の売上原価)

原価計算をしているか

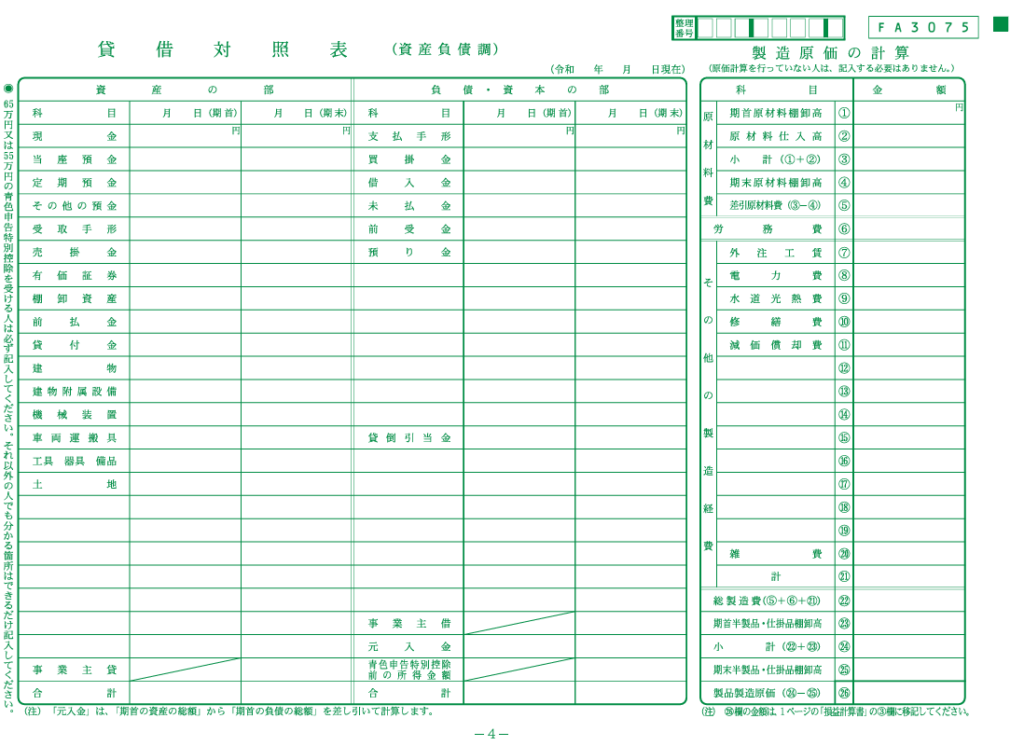

青色申告決算書の4ページ目の貸借対照表の右側に「製造原価の計算」という欄があります。

製造・工事にかかる材料費や労務費、外注費、その他の経費を区別して計算をしている(原価計算をしている)場合には、この欄に記入をします。

例えば、建設業を営む一人親方の場合、工事にかかる材料費や外注費、その他経費をこちらに記入します。

労務費は現場作業員の給与を記入するわけですが、一人親方の場合は通常自分に給与を払うことはありませんので空欄です。

工事ではなく事務所で使う経費は損益計算書へ記入をする、という感じですね。

建設業許可のため

青色申告決算書で製造(工事)分と一般分(事務所分)に経費を区別したほうがいい理由があります。

それは、建設業において建設業許可を申請するときに提出する損益計算書を作成しやすくするためです。

建設業許可には財務諸表である損益計算書と貸借対照表の2種類を指します。

損益計算書は確定申告書の損益計算書をベースに作成するわけですが、その際、完成工事原価の書き方が難しいわけです。

具体的には、損益計算書の売上原価の数字を転記する形なのですが、完成工事にかかった材料費や外注費・その他の経費を完成工事原価として集計する必要があるのです。

先ほど取り上げた貸借対照表の右側「製造原価の計算」で工事にかかる経費を集計していればここにある数字を転記するだけで済みます。

まとめ

今回は、一人親方が青色申告決算書を作成するためにはどうするのかについて書いてみました。

仕掛り分は経費にならないことと、原価計算を行っていれば「製造原価の計算」欄に記入をするということがポイントです。

では。