老齢年金を受け取ることができるようになる年齢の3か月前に年金請求書が送付されてきます。

この中に、扶養親族等申告書を記入する欄があります。

しかし、記入して提出する必要がある人はかなり限定的なのでほとんどの人は省略してかまいません。

扶養親族等申告書とは?

「公的年金等の扶養親族等申告書」は、税金を計算するときに必要となる書類です。

老齢年金は雑所得として所得税がかかり、一定金額以上なら年金の支払い時に所得税を差し引かれ(=源泉徴収)ます。

老齢年金のみ受け取っている人で、配偶者や扶養親族がいたり障害者や寡婦・ひとり親に該当する場合、この申告書を提出することで差し引かれる所得税が少なくなります。

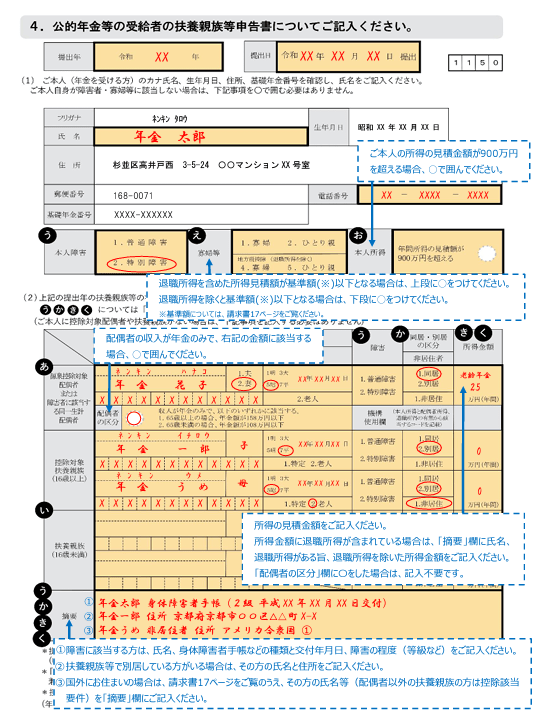

日本年金機構 老齢年金請求書 扶養親族等申告書の記載例

年金相談の現場では事前に年金請求書を記載していただいている方が多くて大変助かっているのですが、この扶養親族等申告書の記載が悩まれるようです。

【事務所お知らせ】- ホームページ

- 自己紹介

- 5/4(日)セミナー開催「在職老齢年金と事前確定届出給与の問題点(令和7年度改定版)

- セミナー動画オンラインSHOP

- メルマガ登録

- 本出版 「ひとり税理士社労士とうつ病パニック障害」

扶養親族等申告書の提出が不要な方

では、ここから扶養親族等申告書の提出(記載)が不要な方をまとめてみます。

①障害者や寡婦・ひとり親に該当しない独身の方

②税金の控除対象となる配偶者や扶養親族がいない方

③国民年金(老齢基礎年金)だけを受け取る方

④在職中で会社で給与を年末調整されている方

⑤65歳未満の方で年金の支給見込み額が108万円未満の方

⑥65歳以降の方で年金の支給見込み額が158万円未満の方

番号を振ったのは、この順番で提出の有無を判断すればいいんじゃないかと私が考えているからです。

①と②は本人と家族状況です。

③は、老齢基礎年金のみの方は令和6年度の年金支給額は816,000円ですから⑤や⑥に絶対届かないことが明らかです。

④は、給与の年末調整をする際には家族の状況などを記載した扶養控除等申告書を勤務先に提出するかと思います。

この「扶養控除等申告書の年金請求バージョンが扶養親族等申告書」だと考えていただけばOKです。基本的に書く内容は一緒です。

もし年金請求時に扶養控除等申告書と同じ内容を書いてしまいますと重複して控除を受けてしまうことになり税金から差し引きすぎてしまうことになります。

その重複控除を避けるために扶養親族等申告書は記載しません。

⑤⑥は、税金のかかるもととなる公的年金等の雑所得の計算式が関係しています。

公的年金等の雑所得は、「公的年金収入ー公的年金等控除額」で求めます。

公的年金等控除額はいわゆる収入から差し引く経費のようなもので決められています。

- 65歳未満で公的年金等収入が130万円未満:60万円

- 65歳以上で公的年金等収入が330万円未満:110万円

が最低額となります。

所得税はさらに基礎控除として48万円を所得から控除することができます。

つまり、

⑤:基礎控除48万円+公的年金等控除60万円=公的年金収入108万円以下なら所得は出ない→税金もかからない

⑥:基礎年金48万円+公的年金等控除110万円=公的年金収入158万円以下なら所得は出ない→税金もかからない

ということです。

108万円(158万円)以上でも提出が不要な場合

先ほど挙げた⑤と⑥。

⑥65歳以降の方で年金の支給見込み額が158万円未満の方

この2つの文章だけを見ると108万円(158万円)以上なら扶養親族等申告書が必要ではないかと思ってしまいます。

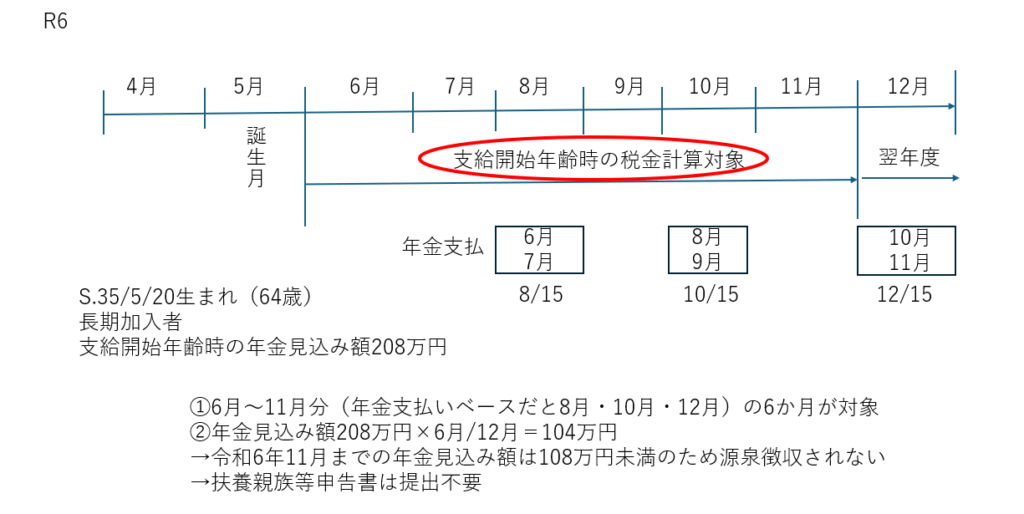

しかし、この場合でも支給開始年齢の誕生月の翌月から11月までの年金額が108万円(158万円)未満の場合は提出をする必要がありません。

図解してみます。

老齢年金は誕生月(権利が発生した月)の翌月分からの支給で、偶数月の15日に前の2か月分が支払われる後払い方式です。

上記の図解によると、令和6年6月分から年金の支給開始です。

所得税の計算は暦年(その年1月1日から12月31日まで)で支払われた年金を集計します。

支払いベースでカウントしますと12月15日に支払われる10月分・11月分の年金までを集計します。

ちなみに12月分は翌年1月分と一緒に翌年2月15日に支払われるため来年の集計に含めます。

結局、年の途中で支給が開始された場合は月割り計算をするということなんです。

月割り計算の結果、108万円未満(158万円未満)となった場合には扶養親族等申告書は提出しなくても大丈夫です。

あくまで1年間の年金額で108万円(158万円)を超えるかどうかで判断をします。

扶養親族等申告書の提出が必要な場合

現実的に言いますと、扶養親族等申告書の提出が必要な場合はかなり限定的です。

パッと思いつくのは、上記の例で取り上げた長期加入者です。

この方は65歳前の特別支給の老齢厚生年金のほか、65歳からもらえる老齢基礎年金部分を早くもらうことができます。

ですので、65歳未満で年収108万円を超える方が多く扶養親族等申告書の記入をすることがあります。

ただし、請求する老齢年金以外に収入がなかったり、医療費控除など還付申告をしないことが条件です。

なぜか?

老齢年金以外に収入があったら確定申告が必要ですし、医療費控除をするために確定申告をするので扶養親族等申告書を提出しなくても正しく精算されるからです。

また、年の途中で支給が始まったら月割り計算をするので提出不要なケースも多いです。

まとめ

今回は、年金請求書にある扶養親族等申告書について書いてみました。

ちなみに、事前に送付されている年金請求書の扶養親族等申告書には本人欄が印字されているかと思います。

しかし、扶養親族等申告書の提出が不要な場合にはその部分は何も記載しなくて大丈夫です。

給与でいう扶養控除等申告書は提出の有無で税額表が異なる(=税率が変わる)ため本人欄の記載が必要です。

では。