一人親方が事業所得を申告するときには青色申告決算書を作成して提出します。

この際、ちょっと工夫をして原価管理をしてみることをおススメします。

原価管理とは?

原価管理という言葉、一見難しそうに感じますね。

例えば建設業を営む一人親方は、工事に着手してから工事完成して引き渡すまでの間に経費がかかります。

1つの工事にいくら経費がかかったのかを集計して確認するのが工事原価の管理、いわゆる「原価管理」といわれるものです。

具体的には、1つの工事で材料費や労務費、外注費、そのほかの経費(燃料費や消耗品費など)がいくらかかったのかを集計しておくのです。

工事台帳のようなものを簡単でもいいので作っておくのです。

そのほか、工事に直接は関係はないけど1年間に事業でかかった経費も含めて決算書を作成していきます。

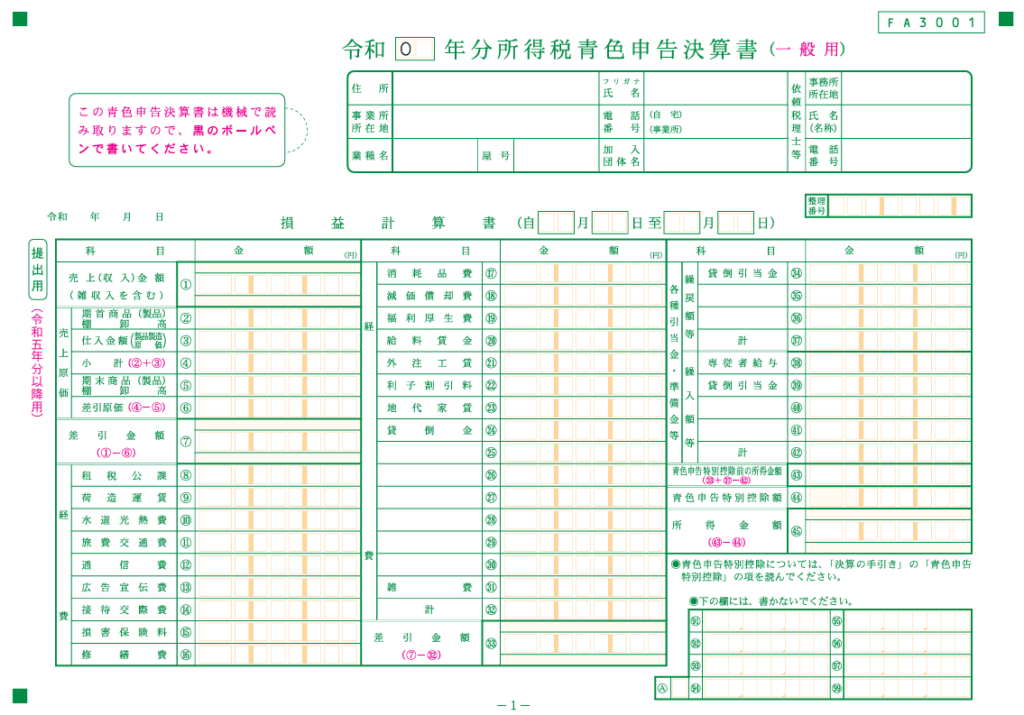

【事務所お知らせ】青色申告決算書を例に

では、ここから実際に青色申告決算書を見てみたいと思います。

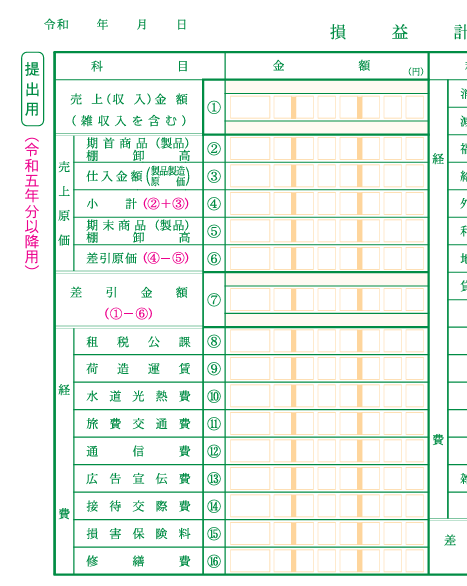

こちらは、損益計算書です。

原価管理をしていなければ経費の各科目に集計をしていきます。

ただし、工事が完成していない分は経費から除かないといけません。

翌年に繰り越す分は「期末商品棚卸高」として管理をすることになります。

ただ、経費の科目のうち工事でかかった経費かそれ以外かが判別しづらいですし、材料費や外注費という一人親方でよくあるような科目がありません。

そのため追加で記入をすることになり混乱してしまう可能性があります。

損益計算書の目的は、1年間でどれくらい儲かったのかを明らかにしていくものですが、この状態だと建設工事でいくら儲かったのかがわかりづらいのです。

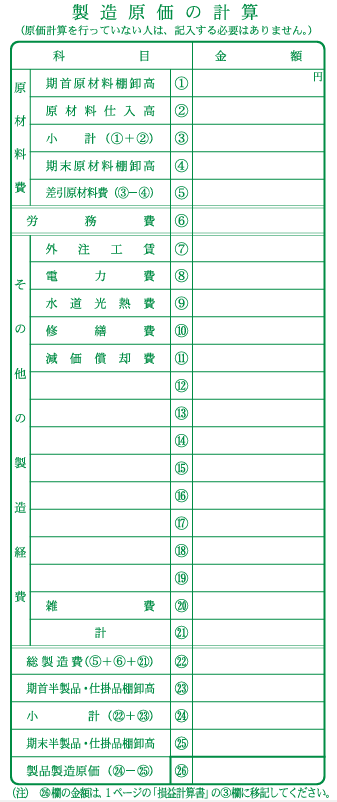

4ページ 「製造原価の計算」欄を使う

青色申告決算書の4ページ目、貸借対照表の右側に「製造原価の計算」欄があります。

「製造原価の計算」とありますけど、製造業だけでなく建設業でも使うことができます。

つまり、原材料費(材料費)や労務費(人件費)、外注工賃(外注費)、そのほかの経費を集計して1年間の工事でかかった経費をこちらに集計するのです。

材料は年末で使い切ることがないかもしれませんから在庫管理もできるようになっています。

このうち、まだ年末までに完成していない工事の分は㉕期末半製品・仕掛品棚卸高に入れることにより㉖製品製造原価(=完成工事原価)が計算されます。

注意書きにありますように、㉖欄は「損益計算書の③欄」に転記することになります。

工事以外の経費(租税公課など)は損益計算書に記入をしていくことになります。

ひと工夫するメリット

結局、1年間で得られる売上から経費を差し引いた所得は、損益計算書だけを作る場合でも損益計算書と製造原価の計算両方をやることと結果的には同じです。

しかし、工事でかかった経費を分けて集計したほうが1年間の工事原価がはっきりしますよね。

また、材料費や外注費など複数年での比較もしやすくなるため経営の管理にも役立ちます。

さらに、建設業許可の申請では完成工事原価の内訳が必要となりますが製造原価の計算欄を作っておけばこの数字を転記してくればOKです。

別途集計する必要がないというのは便利ですね。

まとめ

今回は、一人親方の原価管理のしかたについて書いてみました。

工事と工事以外で集計方法をわけることがポイントです。

では。