老齢年金に加算される家族手当として配偶者加給年金があります。

本人が厚生年金や共済年金の加入期間が20年以上ある方が原則65歳から受け取ることができます。

この場合、加算されるためには妻にも要件があります。

年収(所得)要件がある

配偶者加給年金を受けるには配偶者(妻)が65歳未満であり、生計維持関係にあることが必要です。

生計維持関係とは、生計同一であり65歳時点において年収850万円未満(所得で655.5万円未満)である必要があります。

配偶者加給年金は、例えば夫婦のうち夫が厚生年金や共済年金に20年以上加入している場合に夫65歳から妻が65歳になるまで加算されます。

金額は年間で408,100円となっています。

しかし、妻も厚生年金や共済年金に20年以上加入している場合にはその支給開始年齢に達したときには配偶者加給年金は支給されません。

市区町村との情報連携で所得は確認できる

年金相談時に配偶者加給年金が加算されるかどうかは準備段階で所得情報を市区町村からデータで取得できるようになっています。

なので、間違った情報ではないのですがたまに納得してもらえないことがあります。

それは、妻本人が確定申告をしている場合です。

確定申告をしている場合の注意点

夫の年金請求時、夫の配偶者加給年金の審査において妻の所得が超えていて確認が必要になりました。

妻に連絡を取り確認をしてもらうと「確定申告書に書いてある所得金額は500万円」との回答がありました。

市区町村から取得した所得情報によると所得金額は750万円ありましたので所得は超えています。

妻はなぜこれほど差が出るのか不思議になりました。

本来なら妻自身で市区町村に確認していただきたいところですけど納得いかなかったようです。

年金事務所の職員は税務の専門家ではありませんから、確定申告書の話をされてもいまいちピンとこなかったのかもしれません。

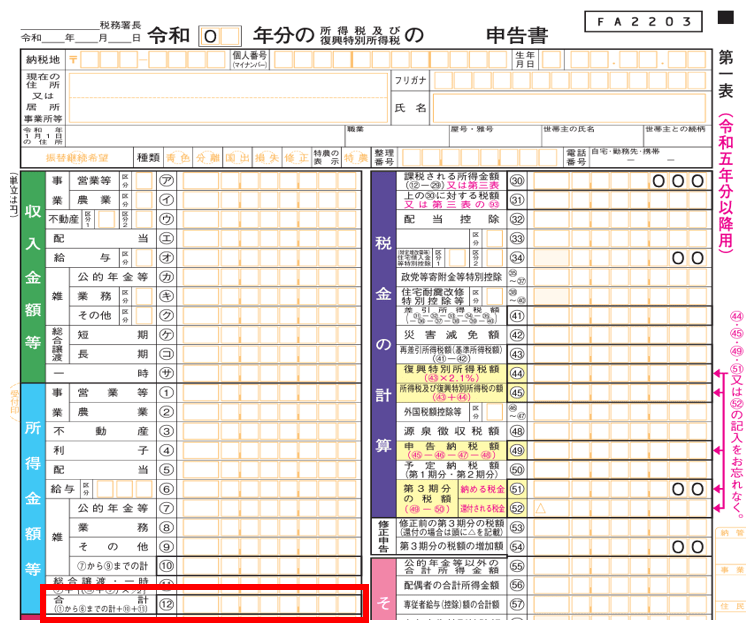

確定申告書において所得金額は、第1表の以下の部分「所得金額等の合計」で判断をするのが一般的です。

この欄の金額の内訳を見ていきますと、事業・不動産・利子・配当・給与・雑・総合譲渡と一時しか所得の区分がありません。

あれ?と思った方。

そう、全部の所得がこの合計額欄に出てくるわけではないのです。

ヒヤリングをしていく中で妻は株の譲渡を確定申告していることがわかりました。

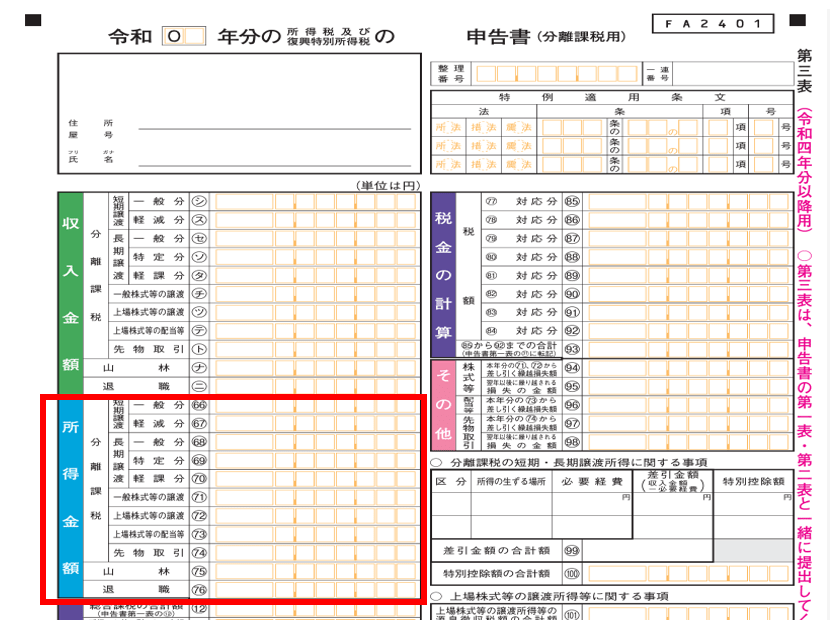

土地建物の譲渡・株の譲渡などは第三表で別途所得を集計します。

分離課税の中にある上場株式(一般株式)の譲渡に金額が入っていたら、第一表の「所得金額の合計額」に加算します。

妻はおそらく、第一表にある「所得金額の合計額」だけを見て回答してきたのでしょう。

「第三表にある所得も加算する」ということが説明できていればよかったのかもしれません。

ただここまでのことを年金相談でお答えすべきなのかは疑問が残るところです。

所得要件がある年金請求

この老齢年金のほか、遺族年金にも同じように所得要件があります。

遺族年金を受け取る遺族に前年の収入(所得)要件があります。

こちらも、年収850万円(所得655.5万円)未満である必要があります。

所得の要件を満たす方が一般的に多いのですが、共働きの夫婦のうち妻が亡くなり夫が遺族だったりすると収入要件に引っかかってしまうケースは見たことがあります。

このほか障害年金でも、20歳前に初診日がある障害には、本人の所得が一定金額を超えると支給されません。

まとめ

先輩社労士からも話を聞くことがあって年収(所得)要件をよく確認しないといけないなと思うことがあります。

基本的には、所得金額は市区町村との情報連携で確認が取れるようになってきていますがこれがわかるのは年金事務所のみです。

街角の年金相談センターでは所得情報はわからないので審査の段階で確認をいただくことになっています。

では。