最近日本にお住まいで海外の配信サイトを使ってゲームを販売される同人作家の方がいらっしゃいます。

確定申告の際には外国税額控除を受けられることがありますが、そもそも外国税額控除が受けられるのかと明細書の注意点について書いてみようと思います。

外国税額控除とは?

日本にお住まいの同人作家は「居住者」と言われます。

居住者は外国で得た所得(もうけ)に対しても日本の所得税がかかります。

通常外国で得た所得には外国の所得税がかかりますから、外国所得税部分については日本と外国で二重に課税されてしまうことになります。

この二重課税を防ぐために、外国所得税を一定の計算式で計算したところにより日本の所得税額から控除することができる制度が外国税額控除です。

【事務所お知らせ】- ホームページ

- 自己紹介

- 5/4(日)セミナー開催「在職老齢年金と事前確定届出給与の問題点(令和7年度改定版)

- セミナー動画オンラインSHOP

- メルマガ登録

- 本出版 「ひとり税理士社労士とうつ病パニック障害」

ゲームソフトの使用料は「源泉徴収の対象」に

例えば、

この同人作家はアメリカや中国に事業所はなく、日本に住む居住者だとします。

ゲームソフトの使用料は「著作権の使用料」として源泉徴収されます。

ゲームソフトの使用料が入金される際、アメリカ・中国ともに20%の税率により源泉所得税が天引きされてきました。

この20%という税率は各国の法律で定められた外国所得税です。

しかし、日本と外国との間で租税条約が締結されていますと租税条約を優先して適用するとされています。

租税条約は日本と外国との間の二重課税を防止する目的で、他方の国(ここでいうアメリカや中国)の所得税を減額または免除するもの、となっています。

日本とアメリカとの間では日米租税条約が、中国との間では日中租税条約が締結されています。

著作権の使用料の税率は租税条約により以下のとおり定められています。

- 日米租税条約:免税(0%)

- 日中租税条約:10%

つまり、アメリカでは20%→0%へ、中国では20%→10%へと外国所得税が免除または軽減されることになります。

この場合、確定申告をするときの外国税額控除はいくらになるのでしょうか?

租税条約で決められた税率を超える部分は外国税額控除できない

租税条約が締結された相手国(アメリカや中国)で課税される外国所得税のうち、租税条約で決められた税率を超える部分については外国税額控除することができません。

租税条約の規定そのものが二重課税を防止するために決められたものですので同じ効果をもたらしていると何ら変わらないからです。

例えば、

日米租税条約では、著作権の使用料は免税(0%)ですので、20円ー0円=20円が丸々租税条約で決められた税率を超える部分となります。

したがって、外国所得税20円は日本の確定申告において外国税額控除を受けることができません。

この場合の外国所得税20円については、アメリカに対して還付請求の手続きを行うことになります。

一方、

日中租税条約では、著作権の使用料は10%ですので、20円ー10円(100円×10%)=10円が租税条約で決められた税率を超える部分となります。

したがって、外国所得税20円のうち10円は日本の確定申告で外国税額控除を受けることができますが、残り10円は外国税額控除を受けることができません。

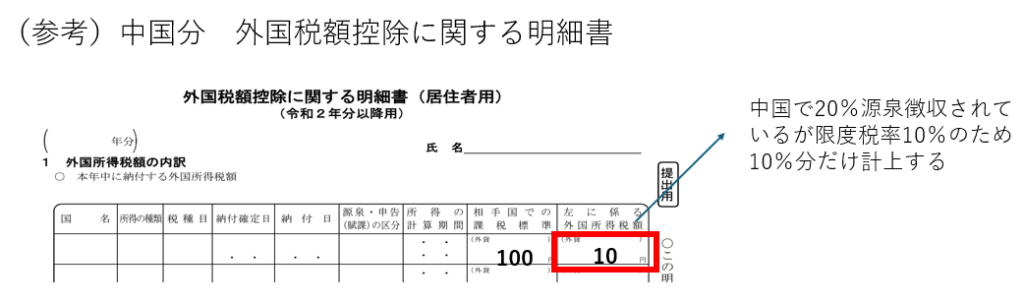

外国税額控除に関する明細書(居住者用)の注意点

今回の事例では、中国の売上100円にかかる外国所得税10円について外国税額控除を受けることができます。

確定申告で外国税額控除を受けるためには明細書を提出する必要があります。

明細書の注意点は、租税条約で定められた限度税率部分(10%)しか計上することができないということです。

以下、明細書の記載例を載せておきます。

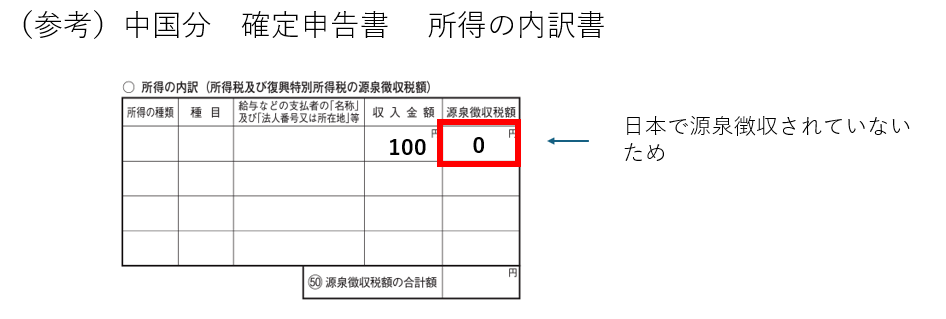

また、所得の内訳書ですが、中国分は日本の所得税は源泉徴収されていませんから0円となります。

まとめ

今回は、同人ゲーム作家の確定申告で外国税額控除を受けられるかどうかについて検討をしてみました。

外国税額控除が受けられる場合には、確定申告において明細書の提出が求められますのでその記載内容も間違えないようにしたいところです。

では。