令和6年中、和歌山県で生産が盛んな梅が不作に見舞われました。

天候不順があったり害虫による影響があったため収入が激減している農家が多かったようです。

そんなリスクに対応できるように収入保険制度があります。

収入保険制度とは?

収入保険制度とは、すべての農作物を対象として自然災害による収穫量の減少や価格低下などのリスクにより収入減少を補てんする制度です。

リスクの主な例としては、以下のものがあります。

- 自然災害や病害虫、鳥獣害などで収穫量が減った

- 市場価格が下がった

- 災害で作付不能になった

- ケガや病気で収穫ができない

- 倉庫が浸水してしまい売り物にならなくなった

- 取引先が倒産した

- 盗難や運搬中の事故にあった

- 輸出したけど為替変動により損をした

先ほどの梅農家の場合には、天候不順と害虫で収穫量が減ったのが主な原因でしたので収入保険の補てん対象となりました。

この保険に加入することができるのは青色申告を行っている方で、自分で生産した農産物の販売収入全体が対象となります。

【事務所お知らせ】補てん内容

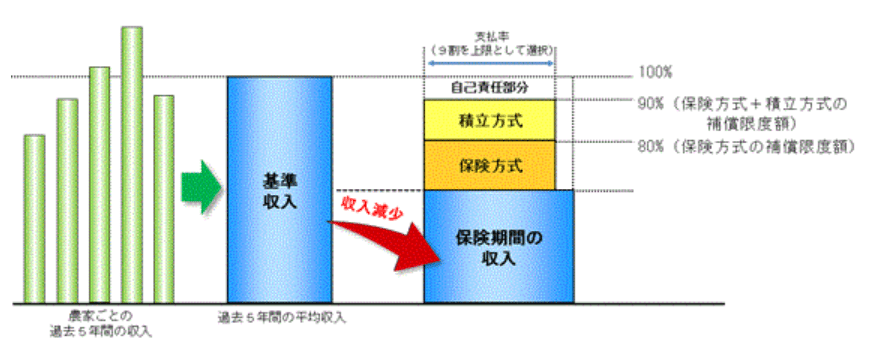

保険期間の収入が基準収入の9割を下回った場合に、下回った額の9割を上限に補てんされます。

青色申告の実績が5年以上ある場合のイメージ図は以下のとおりです。

引用:和歌山県ホームページ 農業収入保険制度とは

基準収入とは、農家ごとの過去5年間の農業収入の平均を基本として計算します。

農家は、保険料や積立金等を支払って収入保険に加入をします。

保険料は50%、積立金は75%の国庫補助があります。

具体的には、基準収入が1,000万円の方の場合、

②積立金225,000円

③付加保険料(事務費)22,000円

を支払うことにより最大810万円(保険期間の収入が0になったとき)の補てんが受けられます。

青色申告の要件

収入保険保険に加入できるのは青色申告を行っている農家です。

青色申告には青色申告特別控除として、10万円と65万円(e-Taxで申告した場合)があります。

10万円は「簡易な帳簿」と言って現金出納帳などに日々の取引と残高だけ記録する方法です。

この収入保険制度は簡易な帳簿で申告されている方でも加入することができます。

収入保険の経理方法

収入保険に加入をすると、保険料・付加保険料(事務費)・積立金が区分された明細が送られてきます。

その明細を見ながら経理をしていきます。

- 保険料と付加保険料(事務費):「農業共済掛金」として経費に

- 積立金:「経営保険積立金」として貸借対照表の資産の部に

積立金は経費にならない、というところがポイントです。

保険料と事務費はともに消費税は非課税です。

そして、収入保険の保険金は、「収入保険補てん収入」として保険金の見積金額を収入金額の雑収入に計上します。

収入保険を実際受け取ることができるのは確定申告提出後になることが多いですが、確定申告においては保険金の見積額を計算して雑収入に計上することになっています。

そのため、収入保険に加入をしている農家は、確定申告前に収入保険の加入申請窓口(農業共済組合など)に連絡をとって申請フォームを使って計算をしておきます。

保険料見積額は申請フォームやExcelで金額を入力すれば自動計算することができます。

過去5年間の農業収入平均は税理士でわかりますので税理士に普段の確定申告と合わせて依頼されているようです。

私も収入保険の申請フォームを一式見る機会がありますけどなかなか難しいです。どこに何が書かれているのか探すのが大変です。

不明な点は加入申請窓口に確認するとか専門家である税理士に依頼されることをおススメします。

まとめ

梅農家の確定申告で軒並み減収があるなかで、収入保険に加入していたことで補てんを受けられたことで生活できたという方が多くいらっしゃいました。

自然災害リスクが大きく影響する農業。

収入保険に加入する方が今後も増えていくでしょうね。

では。