令和6年夏ごろに定額減税で控除しきれない税額がある方向けに市区町村から調整給付金が支給されました。

この調整給付金を事業用口座で受け取った場合にはどのように経理すればいいのでしょうか。

決算書や確定申告書に影響するのでしょうか。

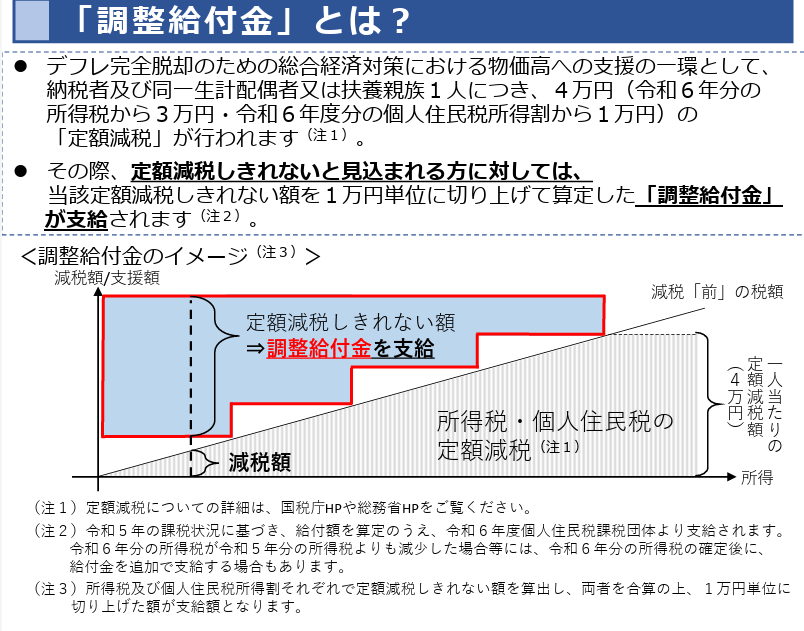

調整給付金とは?

以前こちらのブログ記事でも書きましたが、令和6年夏に一度定額減税で控除しきれない税額があると見込まれる方向けに調整給付金が支給されました。

計算は市区町村が行っています。

事前に市区町村から確認書が送付されてきており、計算式と給付金額、給付金を振込む際の金融機関の口座を記入して市区町村へ返送して振込みが行われました。

振り込まれた通帳には「○○町調整給付金 10,000円」などと印字されているはずです。

給付金額は1万円単位となっているため1万円未満の端数が出ることはありませんでした。

【事務所お知らせ】事業用口座に振り込まれた場合は経理が必要

調整給付金の振込口座を事業用口座にしていた場合や事業用口座とプライベート口座に分けていない場合には気を付けたいことがあります。

というのは、事業用口座は事業所得を計算する際の青色申告決算書(収支内訳書)の集計で使います。

12月31日の事業用口座の残高が一致して初めて事業用口座の入出金が正しいことがわかるわけです。

通常、事業用口座の入出金は会計ソフトへ入力するときは仕訳をします。

では、この調整給付金が事業用口座に振り込まれたときはどう仕訳(=経理)したらいいのでしょうか?

例えば、○○町調整給付金が1万円・A普通預金(事業用口座)に振り込まれたとします。

A普通預金を10,000円プラスします。 (借方) A普通預金10,000円

一方、「○○町調整給付金」は売上でも雑収入でもありません。

調整給付金に税金はかかりませんので、売上や雑収入にしてしまいますと税金の対象にしてしまうことになりますので間違いです。

調整給付金は事業に関係のないお金が入ってきただけです。

したがって、「○○町調整給付金」については事業に関係のないお金が入ってきたという意味で事業主借を10,000円プラスします。 (貸方)事業主借 10,000円

仕訳の形でまとめますと、

となります。

では、プライベート口座に入ってきた調整給付金はどうなるのかというと経理しなくてかまいません。

事業所得はあくまで事業に関係があるからこそ経理(会計ソフトに仕訳入力)をしているわけです。

調整給付金は事業に関係ないですのでプライベート口座に入っているものをあえて取り出すこともありません。

事業用口座に入ってから経理が必要になってしまった、と考えていただけたらと思います。

令和7年中の不足額給付金も同じ

令和7年には、調整給付金を受けてもなお不足額が生じる場合には追加給付金が支給される予定になっています。

この追加給付金を事業用口座で受け取った場合にもやはり経理が必要です。

経理の方法は先ほどの調整給付金と同じです。

もちろんプライベート口座で受け取ったら何もしなくてかまいません。

まとめ

個人事業主の方の記帳代行をしながら、ふと「○○市調整給付金」という印字があったので書いてみました。

とにかく調整給付金は収入にはならないということがポイントです。

では。