農家や林業を営んでいる方が機械を買うことも多いかと思います。

その際の耐用年数について平成20年改正により取り扱いが異なっています。

これについて解説してみたいと思います。

耐用年数の見直し(平成20年改正)の内容

機械を購入しますと、原則としてその年に全額を経費にすることができず耐用年数に応じて経費にしていきます。

これを減価償却といいます。

耐用年数は法律で定められており、平成20年税制改正により資産区分が多い機械装置を中心に資産区分が整理されるとともに耐用年数の見直しが行われました。

具体的には、機械装置につき390区分から55区分に改正されています。

【事務所お知らせ】- ホームページ

- 自己紹介

- 5/4(日)セミナー開催「在職老齢年金と事前確定届出給与の問題点(令和7年度改定版)

- セミナー動画オンラインSHOP

- メルマガ登録

- 本出版 「ひとり税理士社労士とうつ病パニック障害」

機械装置の耐用年数の決め方が変わった

この改正により従来の機械装置の法定耐用年数の決め方が大きく変わることになりました。

例えば、建設機械のうち掘削・整地などの作業に欠かせないユンボを買ったとします。

ユンボを買った場合の法定耐用年数は、

により判定することになりました。

つまり、従来はユンボなら耐用年数〇年と一律で決められていたものが、ユンボを農業用で使うのか・林業用で使うのかで耐用年数が異なることになりました。

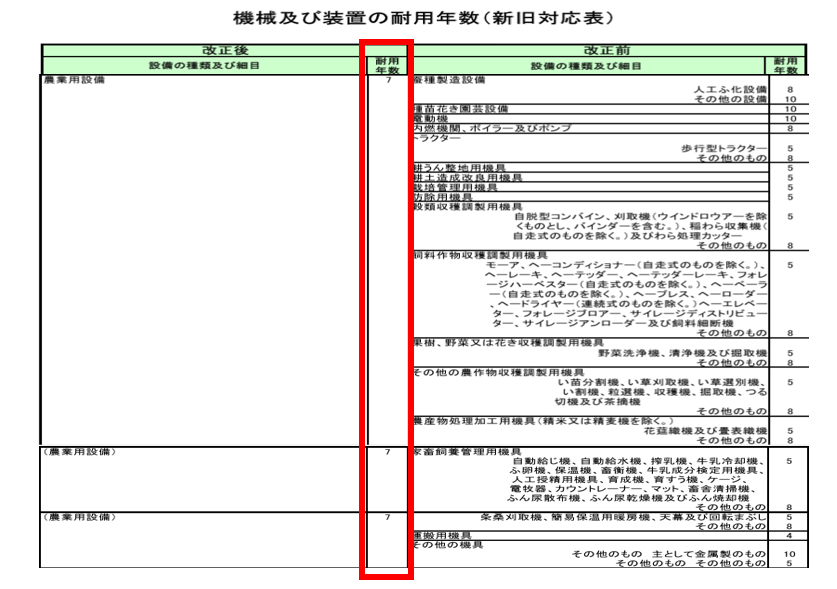

農業用のためのユンボの耐用年数

農業でユンボを使用する場合の法定耐用年数は7年となっています。

なので、

- 機械装置

- 農業用設備

- 耐用年数7年

となるわけです。

以下、改正前後の耐用年数表の比較を載せておきます。

この表の右側は設備や機械ごとに耐用年数が細かく決められていたのが、改正後の左側はどの業種で使われるのかにまとめられた形になっています。

引用:国税庁ホームページ・たつの市ホームページ「機械及び装置の耐用年数(新旧対照表)より加筆

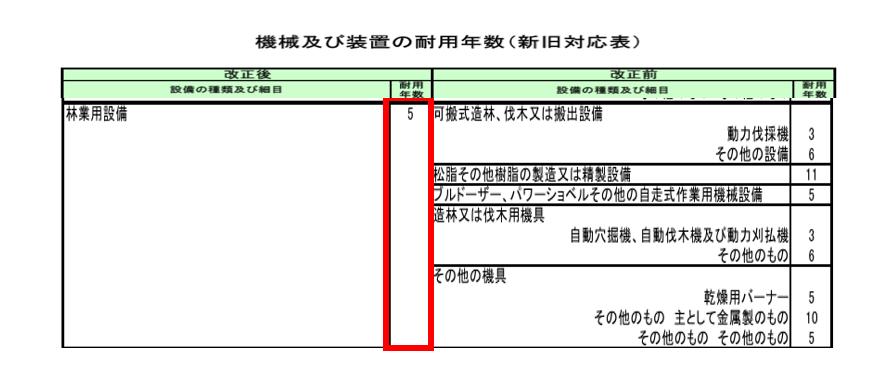

林業用のためのユンボの耐用年数

林業でユンボを使用する場合の法定耐用年数は5年となっています。

- 機械装置

- 林業用設備

- 耐用年数5年

となるわけです。

引用:国税庁ホームページ・たつの市ホームページ「機械及び装置の耐用年数(新旧対照表)より加筆

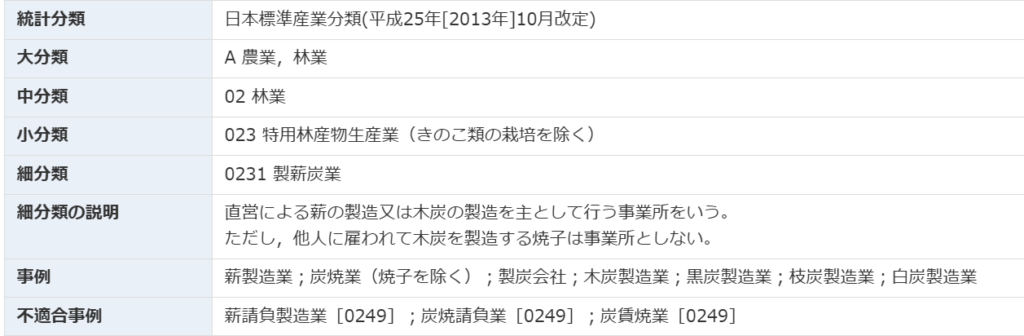

ちなみに、「ユンボを使って行う製品がどの業種に該当するか」判定にあたっての業種とは、おおむね日本産業分類の中分類によるとされています。

例えば、製炭業を営んでいる方の場合には、日本産業分類をネットで検索してみますと中分類として「林業」が出てきます。

したがって、製炭業の方がユンボを使用する場合にも林業用設備として耐用年数5年で計算する、と判断できます。

注意点

この耐用年数ですが、注意点があります。

それは、

ということです。

つまり、中古で買ってきた場合には経過年数に応じて法定耐用年数が短くなり新品で買った時と計算方法が異なるため注意が必要です。

まとめ

和歌山県では農業や林業を営んでいる方が多いため、機械を購入した時の耐用年数について調べることがあります。

平成20年税制改正のことが抜けていると機械ごとに判断してしまいかねませんし実際私もミスをしそうになりましたので注意喚起させていただきます。

では。