個人事業主の方の確定申告では、事業で得た売上から事業の経費を差し引いてもうけ(所得)を計算して申告をします。

それを計算するために決算書がありますが先日このような相談をお受けしました。

決算書には事業分だけ?

事業所得は、総収入金額から必要経費を差し引いて求めます。

総収入金額は売上高や雑収入など事業で得た収入を記録します。

必要経費は、事業で必要になり支払った経費を記録します。

つまり、どちらも事業で得たり支払った分だけを記録するということです。

個人事業主は1人の人間でもありますので、事業で使うお金だけでなくプライベートで使うお金もあるわけです。

プライベートで使ったお金は経費にならないため決算書に記録してはいけません。

あくまで決算書には事業分だけ記録するわけです。

そもそも事業所得を申告するための総収入金額や必要経費を集計する表が決算書だと思えば「プライベート分は集計しないんだ」と思っていただくことができます。

【事務所お知らせ】自動連係の落とし穴

決算書に関連してですが、クラウド会計ソフトで銀行口座を自動連係されている方から質問を受けました。

銀行口座は事業用やプライベート用の区別をされていないため、1つの銀行口座に事業用の入出金とプライベート用の入出金が混ざってしまっていました。

その方は他社から得た給与所得もその銀行口座に入金されていましたのでその給与までも決算書に自動連係されてしまっていました。

さらに修正を加えたことにより自分の給与所得として確定申告しなければならないものを決算書の「給与賃金」に集計してしまったというのです。

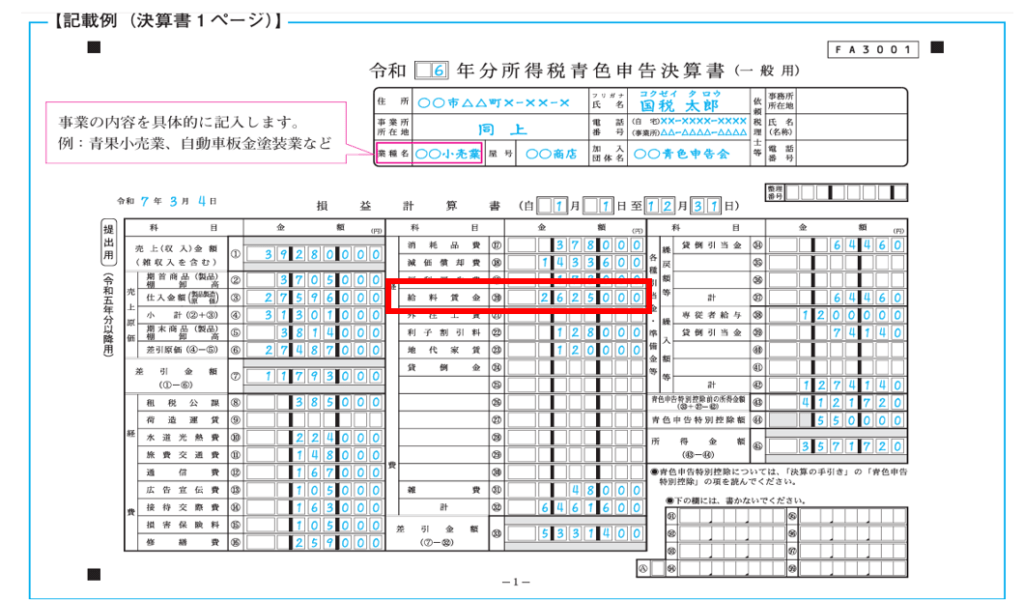

決算書にある給与賃金は、個人事業主が従業員に払った給与(賃金)を集計するところです。

自分が得た給与は経費ではありませんのでここに集計してはいけません。

自分が得た給与は給与所得として決算書ではなく確定申告書の給与所得に入れることになります。

「自動連係されるため楽だわ~」と思っていたらとんでもない決算書が出来上がってしまいます。

簿記の知識や経験がない方で「自動連係があるから大丈夫」だと過信してしまったのです。

もちろん事業分とプライベート分の入出金を一つの銀行口座にしてもかまいませんけど、クラウド会計の自動連係を行うのであれば口座は分けておいたほうがいいでしょう。

当たり前が当たり前だと思わないこと

これら2つのお話。

税理士からしたら知っていて当然のことなのかもしれません。

しかし、個人事業主の方は決算書をなぜ作って申告をするのか理解されていない可能性があります。

自動連係だから決算書は簡単に作れるもの、と思っているかもしれません。

税理士にとって当たり前だと思っていることでも個人事業主からしたら意味が分からず悩みながら経理されているかもしれません。

たまに個人事業主の方の自信満々な回答に不安になってしまうこともありますけどそこは税理士として正しい知識と情報を提供していきたいものです。

まとめ

確定申告期限の直前に2つの相談があり思ったことを書いてみました。

税理士の立場で物事を考えていると個人事業主の方の疑問点が見えにくくなることを実感しました。

では。