今回は久しぶりに非居住者の源泉徴収のお話を書いてみたいと思います。

非居住者は国内源泉所得にのみ課税されるため、支払が国外で行われるときには源泉徴収の必要がないのが原則なのですが、源泉徴収が必要になる例外が存在します。

国内において国内源泉所得を支払ったら源泉徴収

非居住者等(非居住者または外国法人)に対し、国内において源泉徴収の対象となる国内源泉所得を支払った場合、その支払いの際に所得税を源泉徴収する必要があります。

源泉徴収した所得税は支払った月の翌月10日までに税務署に納付をする必要があります。

非居住者とは、国内に住所を有しない人や1年以上居所を有しない人をいいます。

つまり、

言い換えると、

国内源泉所得の支払いが国外で行われたら源泉徴収の必要はない

というのが原則です。

【事務所お知らせ】原則があれば例外あり 「みなし国内払い」

原則と書いているからには例外があります。

支払者が次の要件のどちらかを満たす場合には、その国内源泉所得を国内で支払ったものとみなして源泉徴収をする必要があります。

- 国内に住所または居所がある

- 国内に事務所や事業所などがある

国内で支払ったものとみなすことから「みなし国内払い」という言葉ができています。

この場合源泉徴収された所得税の納付期限は、事務手続き等を考慮して翌月10日ではなく翌月末日となっています。

具体例

では、具体例をみていきます。

みなし国内払いになる要件を確認します。

以下の要件3つすべて満たすと「みなし国内払い」となり源泉徴収が必要です。

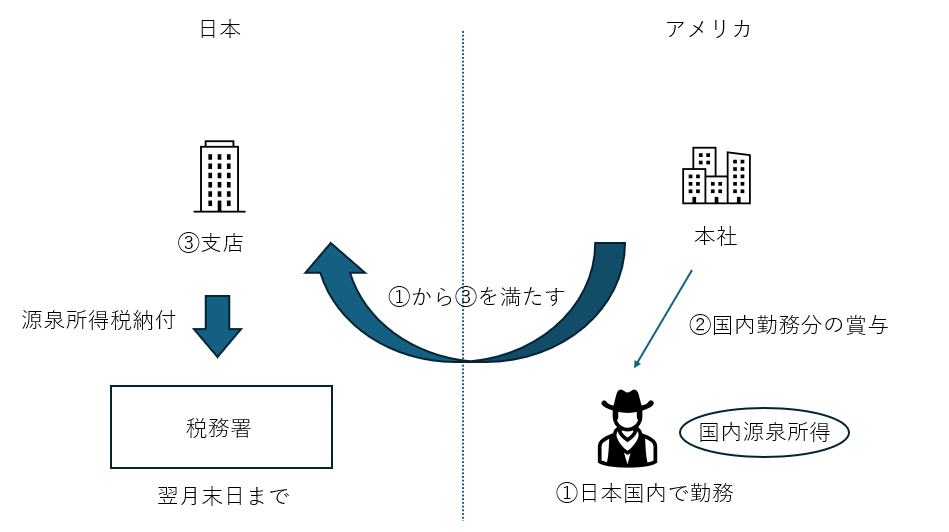

- 非居住者が日本国内で勤務をしていた(国内源泉所得)

- 海外本社が国内源泉所得の賞与を非居住者に支払っている

- 海外本社の事務所や事業所が日本国内にある

今回の具体例、文章を見ただけではよくわからないので図を書いてみます。

3つの要件にあてはまるのかどうか確認をしてみましょう。

- ①非居住者は日本支店に勤務していた(=日本国内で勤務)→国内源泉所得が発生

- ②アメリカ本社から日本勤務分を含む賞与が支払われている→国内源泉所得の賞与の支払い

- ③アメリカ法人の支店が日本国内にある

①~③の要件すべてにあてはまりますので、みなし国内払いとなります。

したがって、支払った賞与の金額のうち日本勤務分の金額について20.42%で源泉徴収をして、日本支店が税務署に納付をすることになります。

納付期限は、賞与を支払った日の属する月の翌月末日までとなります。

注意点として、みなし国内払いの規定は非居住者等に対しての支払いに限定されています。

したがって、日本居住者となったアメリカ人に対してアメリカ本店から賞与が支払われていたとしても源泉徴収は不要です。

納付期限が翌月末日である理由

海外本社から非居住者に対して国内源泉所得の支払いがあった場合、日本支店を通じて税務署へ源泉所得税の納付が必要です。

「支払は海外・納付は日本」となるわけです。

すると、海外本社からの送金手続きが必要ですし、源泉所得税の納付するために日本円へ換算する必要があります。

海外本社との連絡に時間を要することも考えられますので、これらの事務手続き上の負担を考慮し通常の国内払いよりも納付期限を長く設定しています。

まとめ

今回は、非居住者の源泉所得税のうちみなし国内払いについて書いてみました。

みなし国内払いは課税もれになりやすく税務調査で指摘されやすいところですので今回整理してみました。

では。