年金について源泉徴収の対象となる方へ、令和5年分の「扶養親族等申告書」を令和4年9月16日(金)より順次送付されることになっています。

通常、年金を受け取ると雑所得として源泉徴収の対象(税金がかかる)になります。

扶養親族等申告書は令和5年2月以降支払われる年金から源泉徴収される所得税について、配偶者控除等・各種控除を受ける際に必要な書類です。

今回は、扶養親族等申告書の注意点について解説してみたいと思います。

「公的年金等の受給者の扶養親族等申告書」とは

老齢年金は、所得税法により「雑所得」として所得税がかかります。

障害年金、遺族年金には税金はかかりません。

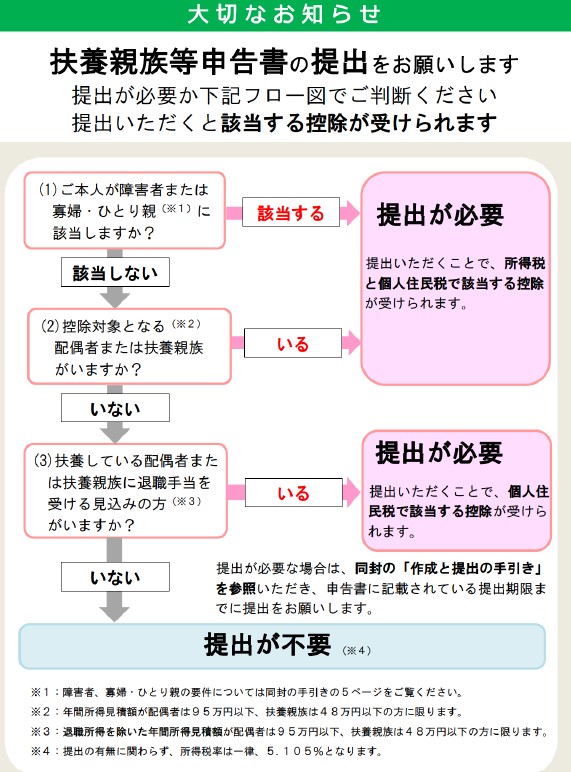

所得税の課税対象となる方は、各種控除を受けるために「扶養親族等申告書」を提出する必要があります。

提出されない場合は、各種控除が受けられません。

所得税の課税対象となる方は、次の金額の老齢年金を受け取られる方です。

- 65歳未満の方は108万円以上

- 65歳以上の方は158万円以上

また、各種控除に該当しない以下のような方は扶養親族等申告書を提出する必要はありません。

- 受給者本人が障害者・寡婦等に該当しない

- 控除対象となる配偶者または扶養親族がいない

- 退職手当等を受ける見込みのある配偶者または扶養親族がいない

年金にかかる所得税額の計算は、課税対象となる方が提出された「扶養親族等申告書」をもとに行われています。

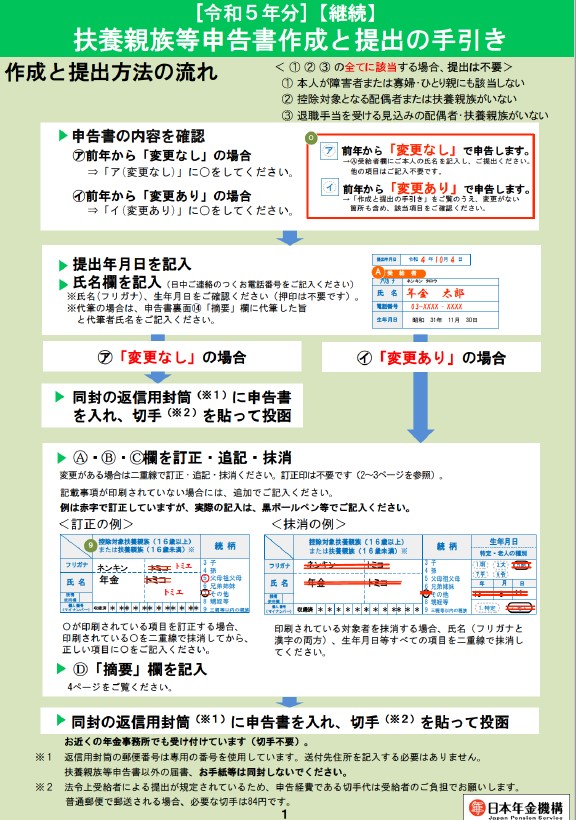

扶養親族等申告書について

扶養親族等申告書に同封されている「大切なお知らせ」は必ず目を通しておきましょう。

注意点

この申告書は、年金収入のみの場合で配偶者や扶養親族等があれば提出するものです。

お勤めされていて給与を支給されている場合は勤務先で年末調整されます。

改正点

この大切なお知らせの裏面には、税制改正により変更になったところの説明があります。

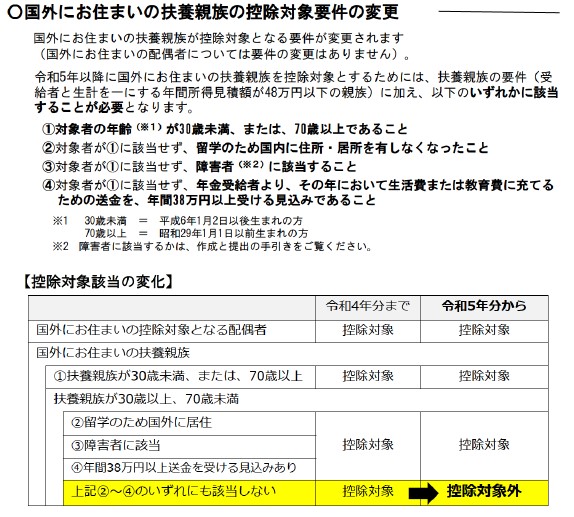

改正点① 国外にお住まいの扶養親族等で控除を受けられる要件が変更になっています。

この規定は扶養親族に影響があるもので国外にお住まいの配偶者には関係がありません。

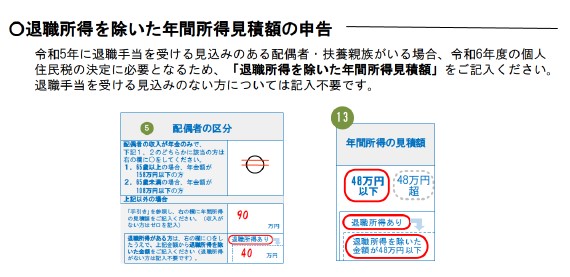

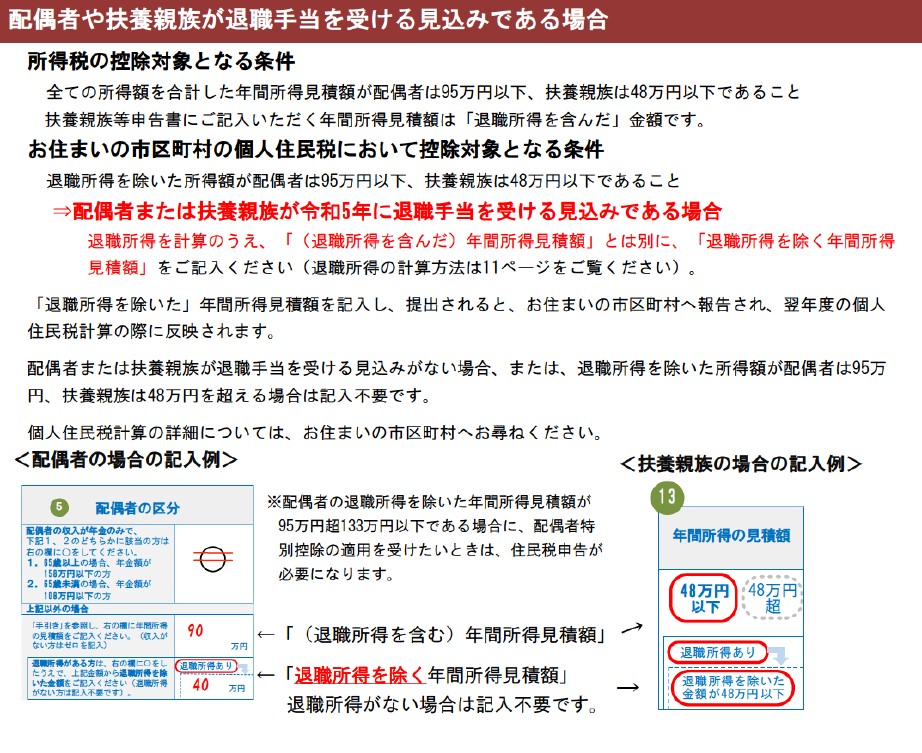

改正点② 「年間所得の見積額」欄が新設された

今回の改正点で一番わかりにくいのが「年間所得の見積額」欄じゃないかなと思います。

令和5年中に退職手当を受ける見込みがある配偶者や扶養親族がいる場合にこの年間所得の見積額欄に記入をしていきます。

同封されている「令和5年分扶養親族等申告書作成と提出の手引き」から説明を加えてみたいと思います。

配偶者や扶養親族の年間所得見積額

配偶者や扶養親族の年間所得見積額の記入については、手引きの6ページに以下のような記載があります。

配偶者控除や扶養控除を受ける場合には、所得の要件があります。

この所得に退職手当が含まれるのかどうかがポイントです。

退職手当について所得税と住民税で取り扱いが異なっています。

| 退職手当 | |

| 所得税 | 所得に含まれる |

| 住民税 | 所得に含まれない |

このことを明示していただくために今回の改正で新たに欄が設けられました。

赤文字部分で強調されていますね。

退職所得を含んだものと、退職所得を除くもの両方を記入することになります。

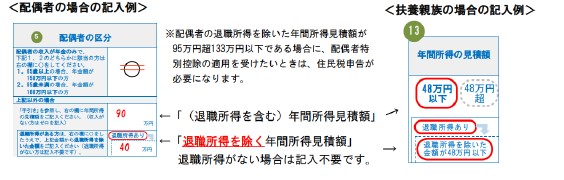

記入例を再度載せておきますね。

「令和5年分扶養控除等申告書」にも影響あり

今回ご紹介したのは年金を受け取った方が出すものですが、

給与を受け取る方も年末調整のときに翌年分(令和5年分)の配偶者や扶養親族の状況を「扶養控除等申告書」として提出します。

このブログ執筆段階では扶養控除等申告書の様式は国税庁ホームページにアップされていません。

しかし、今後改正が予定されている書類として「令和5年分扶養控除等申告書」のサンプルが掲載されています。

詳細は後日記事で書きたいと思います。

【事務所お知らせ】扶養親族等申告書を提出した後は…

今回提出した扶養親族等申告書は令和5年分以降に支払われる年金から適用になるものですので、令和4年について年末まで特に何もありません。

来年1月中旬以降になると、令和4年分の扶養親族等申告書の内容を反映した公的年金等の源泉徴収票が送られてきます。

この場合、もし会社に勤務しており給与を支給されている場合には、年末調整をした結果来年1月になると勤務先から給与所得の源泉徴収票をもらうことになります。

まとめ

今回は、令和5年分の扶養親族等申告書について、特に注意が必要な退職手当の部分を中心に書いてみました。

ただ、実際配偶者や扶養親族等が勤務先から退職手当を受け取るケースはあまりないような気がしています。

控除対象の配偶者や扶養親族等の所得要件に当てはまるためにはパートやアルバイトくらいでしか勤務できませんからね。

ただ今回この欄ができたことで年金相談の時にお問い合わせが増えそうな気がしたので書いてみた次第です。

では。