確定申告のご相談でよく質問いただくものとして医療費控除があります。

医療費として支払った金額から保険金などで補填された金額は差し引くことになっていますが、社労士受験生や社労士の方が混乱するのがこの部分です。

今日は、医療費控除から差し引かれる保険金について整理してみたいと思います。

医療費控除とは

国税庁ホームページにあるタックスアンサーから引用してみると、

医療費控除の金額は、次の式で計算した金額(最高で200万円)です。

(1)保険金などで補てんされる金額

(例) 生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

(注)保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

(2)10万円

(注)その年の総所得金額等が200万円未満の人は、総所得金額等の5パーセントの金額

ポイントを挙げてみると、

- 最高200万円しか控除できない

- 保険金などで補てんされる金額は差し引く

- 保険金などで補てんされる金額は個別対応であること

- 10万円か総所得金額等×5%を比べて小さいほうを差し引く

今回、取り上げるのは2.の保険金などで補てんされる金額についてです。

【事務所お知らせ】医療費から差し引かれる保険金とは

ケガや出産などで病院にかかると健康保険法により保険金がもらえます。

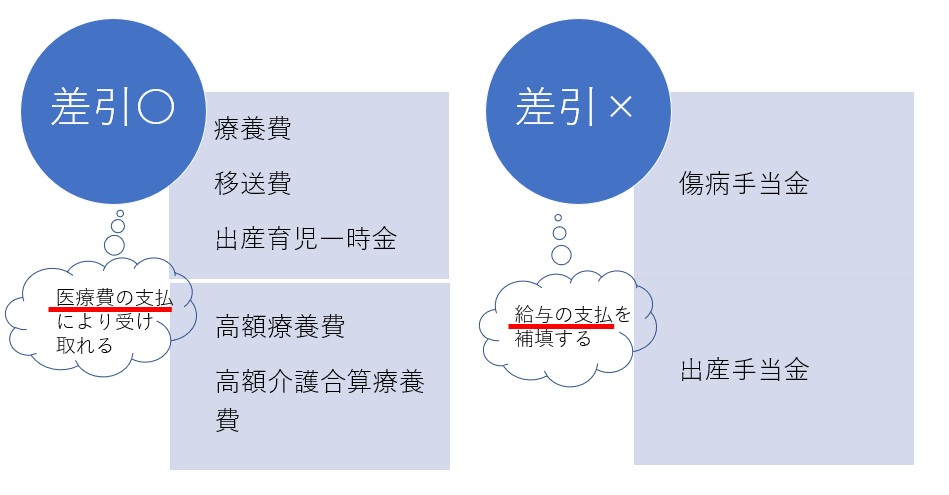

健康保険法により支給される保険金のうち医療費控除に関係するもので勘違いしそうなものとして、

- 出産手当金、傷病手当金

- 出産育児一時金、療養費、移送費、高額療養費、高額介護合算療養費

との違いかなと思います。

医療費の支払にあてられるかどうか

この中で医療費控除から差し引かれるものは、出産育児一時金、療養費、移送費、高額療養費、高額介護合算療養費です。

一方で、出産手当金、傷病手当金は医療費控除からは差し引かれません。

同じ健康保険法により支給される保険ではありますがなぜ違いが出るのでしょう。

ズバリ、支給される目的が異なるのです。

例として、出産手当金と出産育児一時金の言葉について説明してみます。

出産手当金

被保険者が出産のため会社を休み、その間に給与の支払いを受けなかった場合は、出産の日(実際の出産が予定日後のときは出産予定日)以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内で、会社を休んだ期間を対象として出産手当金が支給されます。出産育児一時金

妊娠4ヵ月(85日)以上の方が出産したときは、一児につき42万円(産科医療補償制度の対象外となる出産の場合は40.8万円(令和3年12月31日以前の出産は40.4万円))の出産育児一時金が支給されます。引用:協会けんほホームページ

アンダーラインを引いたところがポイントで、

出産手当金は、出産のために会社を休んでいた間給与の支給を受けなかったという給与の支払を補てんを目的とするものなので医療費に直接関係するものではありません。

一方で、出産育児一時金は、出産という医療行為により支払いを受けるものですので、医療費に直接関係するものです。

つまり、医療費を補てんする保険金かどうかは、医療費の支払に直接関係するかどうかで判断することになります。

社会保険を知っている人ほど勘違いしやすい⁉

正直私が社労士の勉強を始めて以降、社労士になってからしばらく迷ったのがこの医療費控除から差し引かれる保険金が何なのかでした。

特に何も知識がなければ迷わない部分なのかもしれませんが、下手に知識があって言葉だけを見てしまうと混乱してしまうのかなと。

そのときは、まず支給される目的を考えてみることです。

医療費を補てんする目的の保険金かどうかがポイントです。

まとめ

今日は医療費控除から差し引かれる保険金を中心に説明をしてみました。

実は専門書の中にもこの違いについては書いていないものも多く最初は理解するのに苦労しました。

税理士の方も健康保険法について知る機会も少ないかと思いますので、今回の記事が参考になれば幸いです。

では。