源泉所得税・年末調整 通勤手当の非課税限度額の改正 令和8年4月1日以降に支払われる通勤手当から非課税限度額が改正になっています。今回は個人事業主の視点にたってこの改正のポイントを書いてみたいと思います。 源泉所得税・年末調整

年金相談 非居住者が受け取る公的年金等の課税関係~アメリカとドイツを比較 非居住者が受け取る日本の公的年金については、原則65歳から受け取る老齢年金から所得税が天引き(源泉徴収)されるのが一般的です。しかし、租税条約を締結している国では取扱いに修正が加わることがあります。 年金相談源泉所得税・確定申告・年末調整

源泉所得税・年末調整 租税条約に関する届出書に添付する「居住者証明書」とは? 源泉徴収の対象となる国内源泉所得の支払いを受ける非居住者は、一定の所得については租税条約の適用により日本での源泉徴収税額が軽減又は免除されます。特定の国の場合には居住者証明書が必要になります。 源泉所得税・年末調整

源泉所得税・確定申告・年末調整 源泉地国課税と居住地国課税・全世界所得課税と源泉地課税 先日、ドイツに在住されている日本人の方からスポット相談を受けました。日本の年金を受け取った場合の課税関係についてだったのですが、まずこれからとりあげる2つの大きな考え方をもとに整理していくことにしました。 源泉所得税・確定申告・年末調整

年金相談 年金から特別徴収されるまでの介護保険料は確定申告を 会社でお勤めの方が65歳になり年金を受け取るようになりますと介護保険料は年金から天引きされるようになります。しかし、すぐに天引きが始まるかというとそうではありません。65歳前後の介護保険料会社でお勤めの方の場合、40歳から65歳までは介護保... 年金相談確定申告書

確定申告書 国民年金の脱退一時金が還付申告できない理由 厚生年金の脱退一時金を受けた外国人の方は、日本で確定申告をすることで納めすぎた所得税を還付することができます。しかし、国民年金の脱退一時金は還付申告をすることができません。その理由を今日は書いてみたいと思います。 確定申告書

源泉所得税・確定申告・年末調整 非居住者が不動産を売却した場合の源泉徴収の注意点 非居住者が日本で持っている不動産を売却した場合には、買主は源泉徴収をして税務署へ納付をしなければなりません。しかし、この買主が源泉徴収をし忘れるケースが非常に多いです。 源泉所得税・確定申告・年末調整

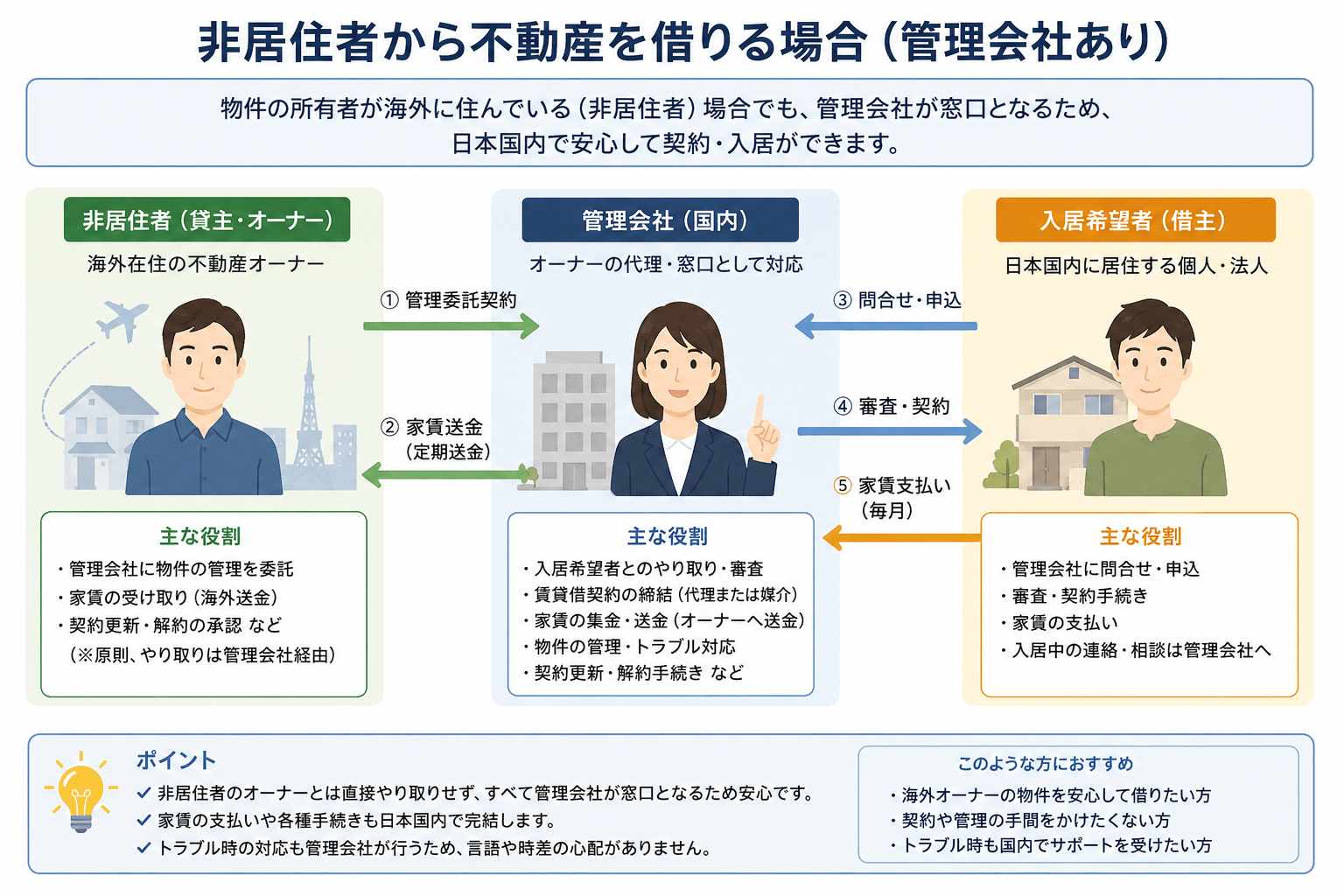

源泉所得税・確定申告・年末調整 非居住者から不動産を借りる場合(管理会社あり)の源泉徴収の注意点 日本法人が非居住者から不動産を借りる場合には源泉徴収をした残りを非居住者に渡します。しかし、日本法人と非居住者が直接やり取りをする場合のほか管理会社が入ることもあります。その場合の源泉徴収の注意点と非居住者の申告について書いてみたいと思います。 源泉所得税・確定申告・年末調整

年金相談 年収178万円に引きあがると手取りは実際増えるのか?を検証してみた 令和8年から年収の壁が178万円へと引き上がります。では、178万円に年収が引きがった場合に手取りはどれだけ増えるのか検証してみました。 年金相談確定申告書経理・税金

源泉所得税・確定申告・年末調整 非居住者の課税関係の整理するためのステップ 非居住者の方は、日本国内で発生する所得(国内源泉所得)についてのみ課税されます。課税のされ方についてひとつずつステップを踏んで整理していくと理解しやすくなります。 源泉所得税・確定申告・年末調整

源泉所得税・年末調整

源泉所得税・年末調整  源泉所得税・年末調整

源泉所得税・年末調整  年金相談

年金相談  源泉所得税・年末調整

源泉所得税・年末調整  源泉所得税・確定申告・年末調整

源泉所得税・確定申告・年末調整  年金相談

年金相談  確定申告書

確定申告書  源泉所得税・確定申告・年末調整

源泉所得税・確定申告・年末調整  源泉所得税・確定申告・年末調整

源泉所得税・確定申告・年末調整  年金相談

年金相談  源泉所得税・確定申告・年末調整

源泉所得税・確定申告・年末調整