確定申告書

確定申告書 確定申告書作成の準備は「逆算」で

令和6年分の個人の方の確定申告書の申告期限は令和7年3月17日まで、個人事業主の消費税の申告期限は令和7年3月31日までとなっています。年が明けてからやる気が出ないのもよくわかりますが、計画を立てておかないとあとで大変な目に合います。確定申告書の作成は「逆算で」考えるのがおススメです。

確定申告書

確定申告書  確定申告書

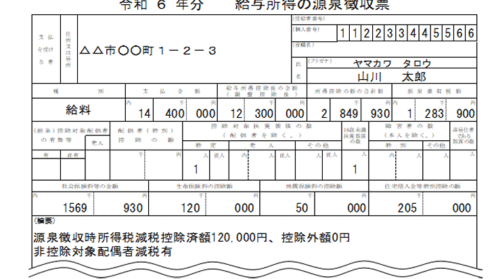

確定申告書  源泉所得税・年末調整

源泉所得税・年末調整  源泉所得税・年末調整

源泉所得税・年末調整  労務・年金

労務・年金  年金相談

年金相談  源泉所得税・年末調整

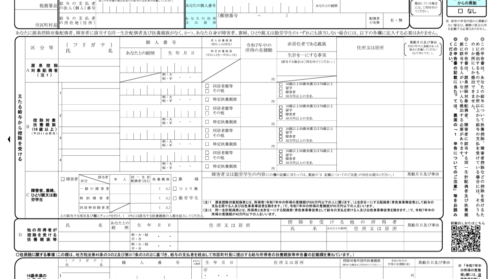

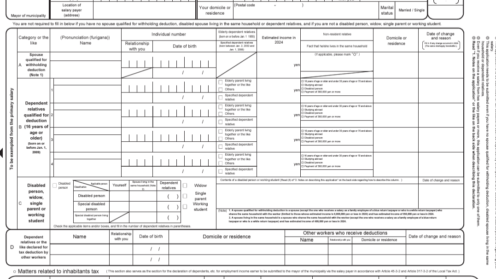

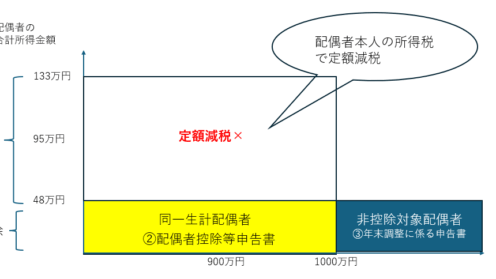

源泉所得税・年末調整  源泉所得税・確定申告・年末調整

源泉所得税・確定申告・年末調整  源泉所得税・年末調整

源泉所得税・年末調整  確定申告書

確定申告書