源泉所得税・年末調整

源泉所得税・年末調整 年末調整の過納額が多すぎる場合の対応方法

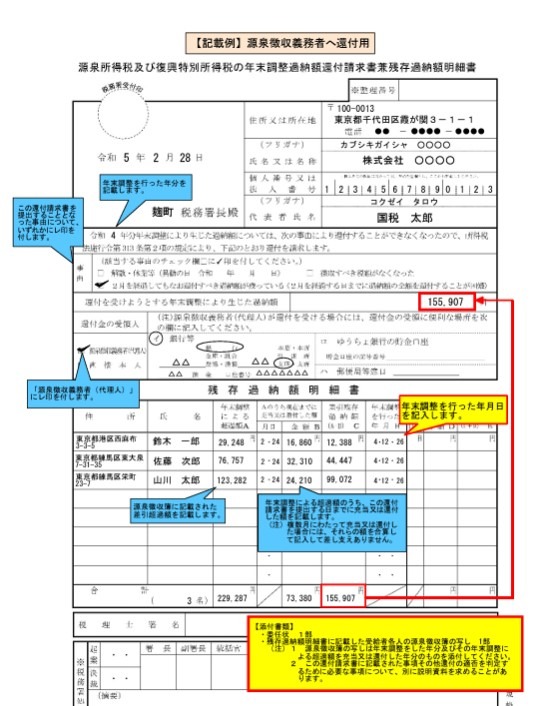

12月で年末調整が終わった結果、1年間で徴収した源泉所得税額との差額が出て超過額が出ますと従業員に還付することになります。1年たってみると納めすぎていたというわけです。この超過額の還付方法には2種類あります。

源泉所得税・年末調整

源泉所得税・年末調整  源泉所得税・年末調整

源泉所得税・年末調整  源泉所得税・年末調整

源泉所得税・年末調整  源泉所得税・年末調整

源泉所得税・年末調整  源泉所得税・年末調整

源泉所得税・年末調整  源泉所得税・年末調整

源泉所得税・年末調整  源泉所得税・年末調整

源泉所得税・年末調整  源泉所得税・年末調整

源泉所得税・年末調整  源泉所得税・年末調整

源泉所得税・年末調整  年金相談

年金相談