今度オンラインSHOPで動画販売をする予定です。

テーマは「退職所得の源泉所得税」について。

先日その内容を考えていて、国税庁ホームページにある「退職所得の受給に関する申告書」をダウンロードしてみたのですが、相変わらずわかりにくいですね。

「退職所得の受給に関する申告書」とは

退職金も支払われる際に、所得税を前払い(源泉徴収)することになっており、源泉徴収した税額は会社が税務署に納付をしなければなりません。

一般的な退職金の場合には、

で課税対象となる退職所得が計算されます。

課税対象となる退職所得から源泉徴収税額の速算表に当てはめて源泉徴収税額が計算される、という流れです。

退職所得の受給に関する申告書は、退職所得控除額を計算するもととなる勤続年数を明らかにするものです。

退職所得控除額は、

- 勤続20年以下:40万円×勤続年数

- 勤続20年超:800万円+70万円×(勤続年数-20年)

と計算されます。

この退職所得控除も正しく計算されていると退職金にかかる源泉所得税も正しく計算されていることになりますので、改めて確定申告をする必要はありません。

しかし、退職所得の受給に関する申告書の提出がないと勤続年数の計算ができないため、

でざっくりと計算されいったん源泉所得税を納めます。

この場合は通常よりも多く税金を納めていることになりますので、退職金を受け取った本人が確定申告をすることで還付を受けることができます。

【事務所お知らせ】申告書を見てみよう

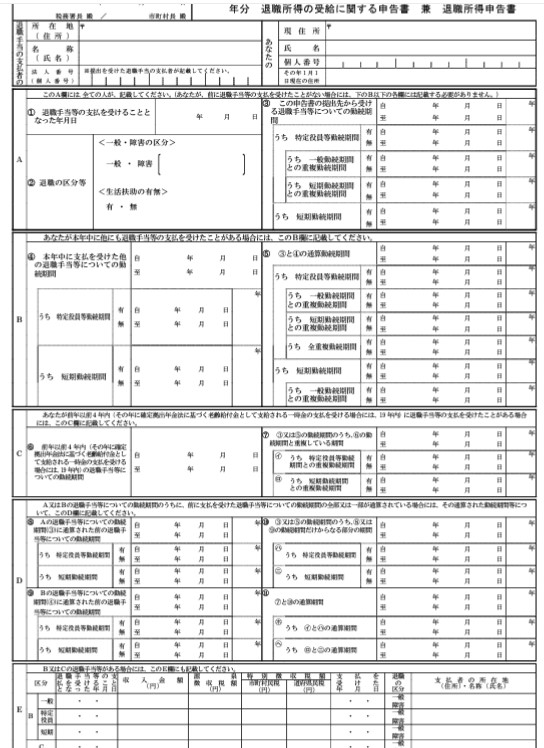

では、実際に退職所得の受給に関する申告書がどのようなものなのか確認をしてみましょう。

細かいですよね(苦笑)。

しかも特定役員やら一般勤続期間・短期勤続期間、重複など漢字だらけで嫌になってしまいます。

退職金にも、一般退職・短期退職・特定役員の3種類があります。

- 一般退職:短期と特定以外=一般従業員の退職金

- 短期退職:役員以外で勤続年数が5年以下

- 特定役員:役員等として勤務した期間が5年以下

これらの期間に受けた退職金ごとに計算方法が異なりますし、同じ年に一般・短期・特定と複数の種類の退職金を受けることもあります。

この申告書をさらに複雑化してしまっているのが、勤続年数を計算するときに特例があることです。

では、申告書をどう書いていけばいいのでしょうか。

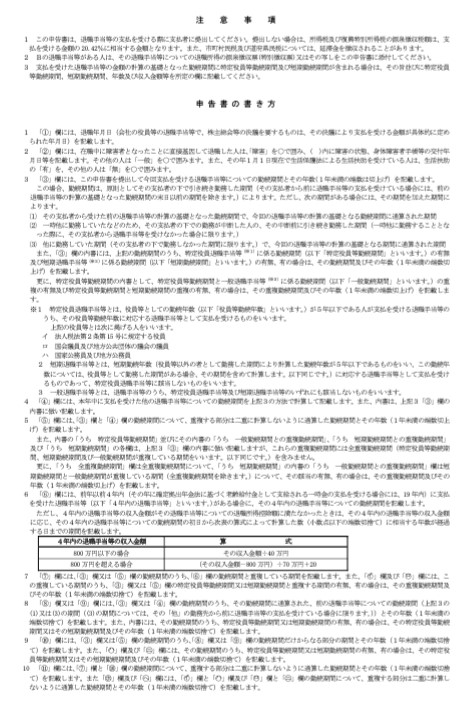

この申告書の裏面には、注意事項と申告書の書き方が掲載されていますので確認をしてみたいと思います。

えっ?文字ばっかり…

記入例はないの?

そうなんです。

記入例はなく「この欄にはこんなのを記入してね」と文章で書いてあるだけ。

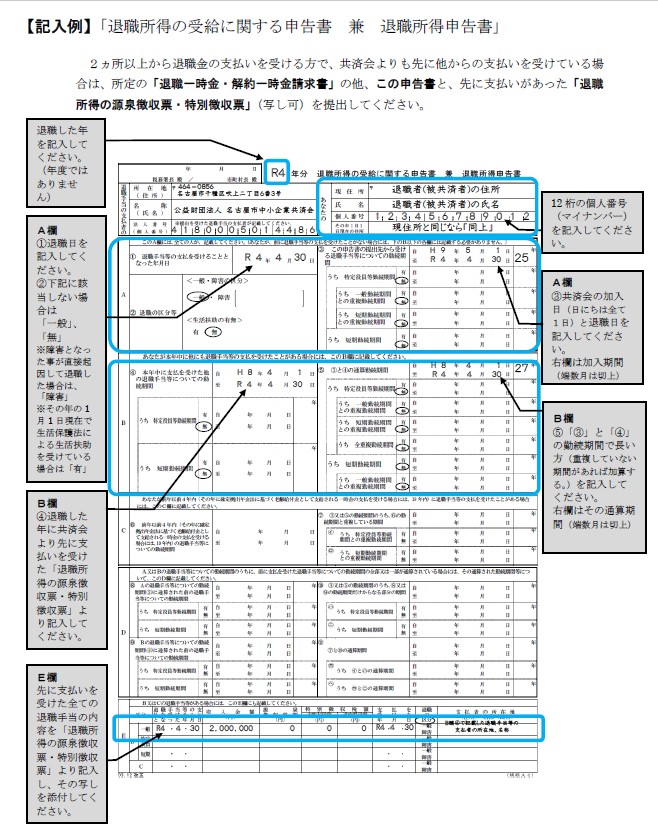

例えば、同じ年にほかにも退職金を受けたことがある場合書いていただくB欄の④と⑤の説明が以下の部分になります。

③は今回受ける退職金についての勤続期間を計算しており、④はすでに受けている退職金についての勤続期間を計算します。

⑤は、③と④で長いほうの期間を選択して重複していない期間をプラスをするということを書いているのですが、この文章を読んで分かりますでしょうか??

私は最初さっぱり理解できませんでした。

さらに、特定役員やら短期・一般の勤続期間とかまで入ってきてさらに分からなくなります。

参考になった資料

今回それぞれのパターンをご紹介するうえで自分で申告書の記入例を作ってみたのですが、そのなかで参考になった資料があります。

それは(公益財団法人)名古屋市中小企業共済会がPDFで出している退職所得の受給に関する申告書の記入例です。

B欄の⑤の書き方がきちんと紹介されていますね。

実は、ネットで「退職所得の受給に関する申告書 書き方」で検索をしても記入例がなかなか出てきません。

ただ、一般退職で同じ年にほかのところから退職金をもらった場合の記入例になっていますので、特定役員や短期などは書かれていません。

しかし、そもそもなぜこのような記入例を国税庁は作らないのかなと思うんです。

税務署勤務中からずっと思っています。

年金相談における請求書などは記入例も掲載されているものがほとんどです。

特に源泉所得税関係の書類は記入例をあまり見かけません。

不思議で仕方ないんですけどね。

まとめ

退職金の源泉所得税において、この退職所得の受給に関する申告書の記入が正しくできていることが大事になります。

勤続期間の把握=勤続年数の計算→退職所得控除額の計算につながりますから。

もし記入内容に誤りがあった場合には、退職金の支払をする会社が修正をしなければなりません。

でも、そもそも書き方の案内が親切ではない・難しい段階で会社に間違いがないように書かせるのっておかしいなと思っています。

もう少し親切に誰に向けて公開しているのかを考えていただけたらいいなと元国税OBは感じています。

では。