会社が従業員などに給与を支払う際に事前に差し引かれている所得税を源泉所得税といい、それは支払った翌月10日までに税務署に納付することになっています。

しかし、申請をすることで上半期と下半期の2回に分けて納付をすることができます。

これを「納期の特例」と言いまして、1月分から6月分を7月10日までに納付します。

今年も7月10日が近づいてきたのでここで納期の特例の注意点について改めて整理してみたいと思います。

納めるお金がない

1月分から6月分の源泉所得税については給与を支払った際に手元に預かっておくという形です。

7月10日に納めるべきものですからね。

よくあるのは資金繰りが厳しい会社でこの預かっていたお金に手を付けてしまって払えないという事態が起こってしまうことがあります。

預かっているだけのお金ですから自由に使えるはずがありません。

そんな状況になると源泉所得税が未納状態となってしまい、いずれ税務署から納めていないという連絡がきます。

最終的に納められないとなれば滞納税金の扱いとなり最悪財産差し押さえなどの処分が下されることになりかねません。

【事務所お知らせ】預り金残高と納付金額が一致しているか

会計ソフトなどで経理をしていると源泉所得税は「預り金」として仕訳されています。

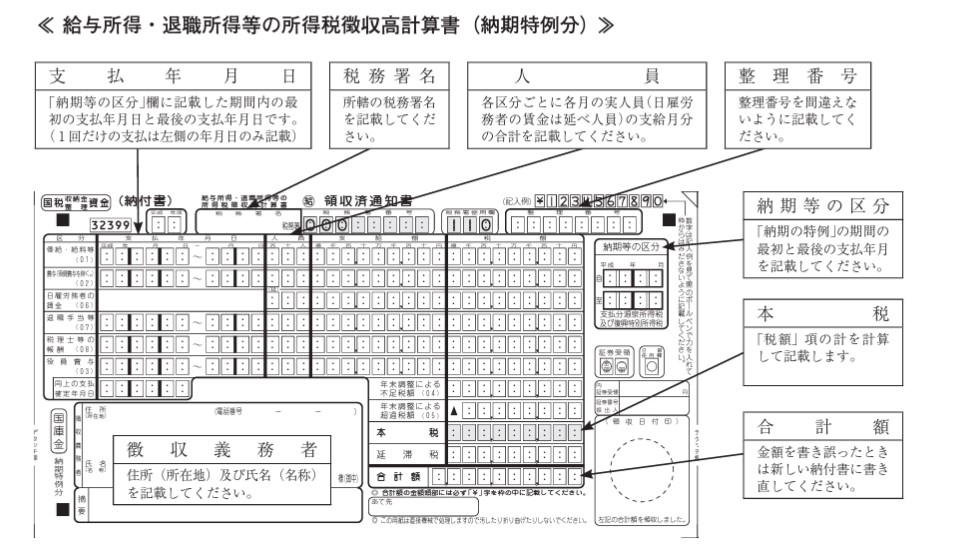

1月分から6月分までの預り金がたまってきているはずですので、その金額を源泉所得税の納付書(給与の納付書)に記入していくことになります。

納付書に記入する前には再度1月分から6月分までの預り金が正しい金額なのか確認をしておきましょう。

また、税理士や社労士・司法書士など士業に支払った報酬について預かった源泉所得税も給与の納付書で納めますので、源泉徴収がもれていないかどうかも確認をします。

7月10日に納付したら預り金残高は0円になり納付書の金額と一致するはずです。

納期の特例の承認申請書を1月から6月中に出している場合

納期の特例を申請するには承認申請書を提出する必要があります。

この承認申請書を提出した翌月分から納期の特例が適用されます。

つまり、承認申請書を提出した月に関しては特例ではなく翌月10日納付となります。

例えば、4月に承認申請書を提出したとします。

納期の特例が適用になるのは翌月5月分からとなります。4月分に関しては5月10日までに納付しなければなりません。

| 月分 | 納付期限 |

| 4月分 | 5月10日 |

| 5月~6月分 | 7月10日 |

よくあるのは4月分から6月分を7月10日にまとめて納めてしまう場合です。

この場合、4月分は本来5月10日が納付期限ですから期限が過ぎた納付となり、加算税や延滞税というペナルティの対象となってしまいます。

もしこの誤りに気づいたら1日でも早く納付されることをおススメします。

加算税についてはたとえ1日でも過ぎてしまうとかかってきてしまうペナルティですが、延滞税は日割り計算ですので後になればなるほどかかってきてしまいます。

毎月納付に切り替えるのもあり

納期の特例ですと納めるのは年に2回と事務負担面を考えると楽ではあります。

しかし、源泉所得税の預り金がたまっていくことで手元にある資金を使ってしまうのではないかとか、預り金残高が一致しないかもなどと不安になる方もおられます。

半年に1回だと納付を忘れてしまうということもあるでしょうし。

もし事務負担がそれほど大きくないのであれば別に毎月納付していただいても構いません。

ただ、毎月納付にするためには、「源泉所得税の納期の特例の要件に該当しなくなった場合の届出書(取りやめるという届)」を提出していただくことになるのが原則です。

原則、となぜ書いたのかというと納期の特例はそのまま適用し続けて毎月納付されている会社もあります。

税務署からしたら期限内に納付されていたら特に問題視することはないのかなと。

「源泉所得税の納期の特例の要件に該当しなくなった場合の届出書」を提出する場合とは、給与の支払人数が10人以上になった場合です。

納期の特例の要件に該当しなくなったのに納期の特例で納付されていると「該当していないのではないか」という連絡が税務署から来ることがあります。

しかし、納期の特例の要件に該当しているのなら毎月納付をされていたとしても特に問題にはなりません。

例えば、1月分と2月分は毎月納付にして、3月分から6月分は7月10日納付という形でもかまいません。

私はこの件でダメだよと指摘したことは一度もありません。

まとめ

今回は、時期も時期なので納期の特例に関して気をつけたい点を中心に書いてみました。

納付書の記入誤り(入力誤り)も多くなりがちです。

納付される際には再度確認をお願いします。

では。