そろそろ年末調整の準備が始まるころかと思いますけど、年末調整で迷うのは年の中途で退職された方かと思います。

年末調整するのか・しないのか。

いつの時点で年末調整するのか。

その判断と事例をご紹介してみようと思います。

【事務所お知らせ】年の中途で退職した人は原則年末調整しない

年の中途で退職した人の年末調整は、基本的に行わないことになっています。

もし年内中に別の勤務先で勤務することが分かっていたら、新たな勤務先で年末調整をすることになります。

その場合は、前勤務先で発行される源泉徴収票を新勤務先に提出して年末調整します。

またはその後年末まで勤務予定が不明だったり仕事が見つからなかった場合、本人が確定申告をすることで所得税を精算します。

例外的に、年の中途で退職した人で年末調整をする場合を挙げておきます。

→退職後給与支給がないため

→再就職ができない+退職後給与支給がないため

→本年最後の給与の支払が終わっているため

例)12月20日支給・12月25日退職

→確定申告をしたとしても所得が0円のため

*ただし、退職後本年中に他の勤務先から給与の支払を受けると見込まれる場合は除かれます

通常年末調整は、給与の支払者である勤務先が本年最後の給与を支払うときに行います。

しかし、上記例外の4つについては、退職の時に年末調整を行うことになりますので注意が必要です。

中途退職者と年末調整の事例

では、中途退職者と年末調整の事例を2つ見ていきたいと思います。

引用:令和4年版 年末調整のしかた より一部加筆

定年退職予定/雇用保険の失業給付をもらう場合

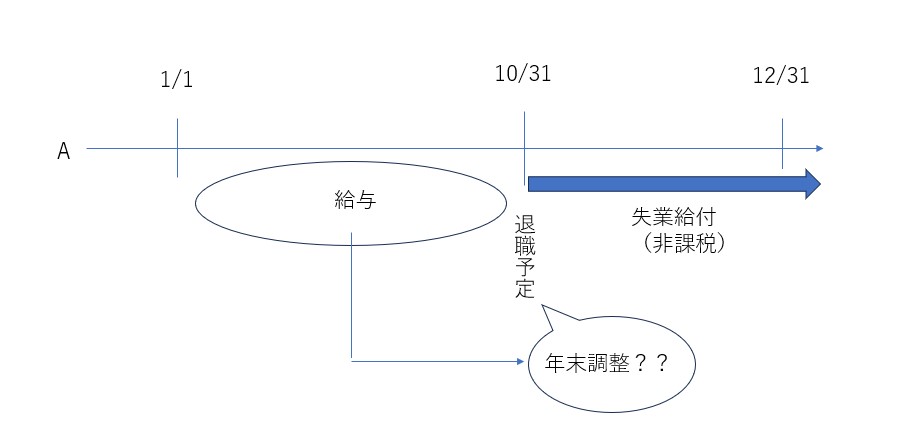

当社の従業員Aは、本年10月末で定年退職をする予定になっていますが、就職先が決まっていないことから当分の間雇用保険の失業給付を受けるものと思います。失業給付は非課税所得となっていますので、Aの本年分の給与収入は当社から受けたもののみとなる見込みです。したがって、当社としては、Aの在職中の給与について年末調整を行いたいと思いますがいかがでしょうか?

図解してみますとこんな感じ。

たしかに、雇用保険の失業給付は非課税所得となりますので所得税はかかりません。

そのため、Aの在職中の給与のみで年末調整してもいいんじゃないか、というご相談です。

では、まず退職時に年末調整をするのは例外の場合ですね。

例外は4つありましたので1つずつ事例に当てはめて確認をしてみます。

②著しい心身障害のために退職した人で、その退職時期から見て本年中に再就職が不可能と認められ、かつ、退職後本年中に給与の支払を受けないこととなっている人:心身障害による退職ではないので×

③12月に支給期の到来する給与の支払を受けた後に退職した人:10月末退職予定なので×

④いわゆるパートタイマーとして働いている人などが退職した場合で、本人中に支払を受ける給与の総額が103万円以下である人:在職中の従業員なら×

結果として、①から④いずれにも該当しないため、

というのが回答です。

パートタイマーが退職したときに年末調整をする場合

いわゆるパートタイマーとして働いている人が年の中途で退職した場合には、退職したときに年末調整を行っていいのでしょうか?

この回答ですが、

具体的には次の要件を満たすときに年末調整ができます。

- 勤務先に扶養控除等申告書を提出していること

- その年中に支払いを受ける給与の総額が103万円以下であること

- 退職後本年中に他の勤務先から給与の支払を受けることがないと見込まれること

まとめ

今回は、中途退職者がいた場合の年末調整について解説してみました。

年末調整ができるのは最後の給与の支払時までに在職中の方が原則ですので、中途退職者は新たな勤務先で年末調整をしてもらうか、本人が確定申告を行います。

年末調整の時点がどこかを考えてみると分かりやすくなるかと思います。

では。