扶養控除を受けるためには、年齢16歳以上であることのほか生計を一にしていることや合計所得金額48万円以下である必要があります。

このうち、「合計所得金額48万円以下」という所得要件を満たすためには、所得の内容をひとつひとつ確認していかなければなりません。

今回は、所得の内容に応じで所得に含めるのか含めないのかをまとめてみたいと思います。

【事務所お知らせ】所得税の体系図

所得とは、収入から経費を差し引いたのこり(儲け)のことです。

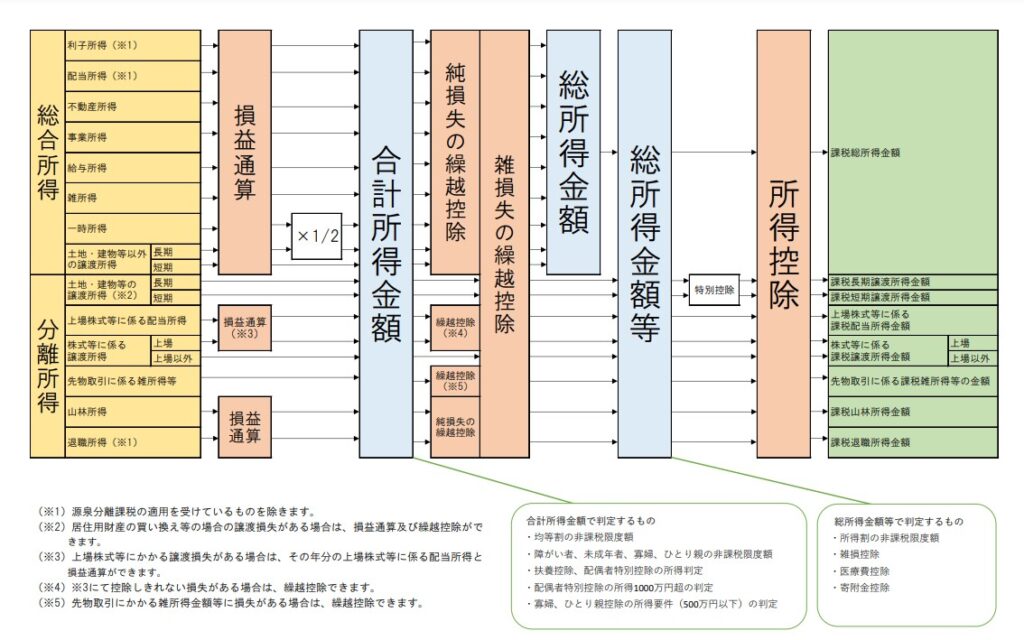

私がいつも参考にしている図があります。

富田林市役所の課税が公開している所得税・住民税の計算体系図なのですがとてもよくまとまっています。

引用:富田林市役所 課税課 合計所得金額・総所得金額・総所得金額等の違いについて

左から右に向かって計算をしていくのですが、合計所得金額にはざっくりと以下のような特徴があります。

- 所得を合計する

- 損益通算(赤字と黒字を相殺すること)をした後の数字である

- 一時所得と総合長期譲渡所得は特別控除50万円を差し引き損益通算をした後さらに1/2をした後の数字である

- 繰越控除を差し引く前である

- 土地建物等の譲渡所得の特別控除を差し引く前である

では、ひとつずつ所得要件を確認していくことにしましょう。

所得内容と判定

扶養親族の所得の内容を見ていきつつ、それが所得に含まれるのかどうかを検討していきます。

非課税・申告しないことを選択・源泉分離課税

以下のものは、所得に含めません。

- 遺族年金、失業給付金等の非課税所得

- 特定口座(源泉徴収あり)で申告しないことを選択した上場株式の譲渡所得・配当所得

- 申告しないことを選択した申告不要の配当金

- 申告をしないことを選択した特定公社債等の利子

- 源泉分離課税の対象となる所得(預貯金の利子)

非課税所得は税金がかからないものなのでそもそも入れる余地がありませんし、所得として申告しないことを選択した場合にも入れません。

預貯金の利子などは、利息を受け取る際に金融機関側で所得税が源泉徴収(天引き)されて終了するものなので所得に入れません。

申告分離課税・申告不要の20万以下所得がある・退職所得

以下のものは、所得に含めます。

- 株式等の譲渡所得で申告分離課税を適用した場合

- 申告不要の20万円以下の所得がある場合

- 「退職所得の受給に関する申告書」を提出している退職所得

申告分離課税とは、「申告する意思を表示した」というイメージです。

上場株式の譲渡所得と配当所得は損益通算ができますがその際は申告分離課税を選択することになっています。

年末調整済みの給与が1か所で給与以外の所得が20万円以下の場合には、確定申告をする必要はありません。

しかし、扶養控除の対象かどうかの所得の要件は、給与以外の所得を含めたところで判定をします。

「退職所得の受給に関する申告書」を提出して退職所得が計算されていた場合も確定申告をする必要はありません。

しかし、扶養控除の対象かどうかの所得の要件は、申告不要の退職所得も含めたところで判定をします。

一時所得、総合長期譲渡所得がある場合

生命保険満期金(一時所得)や保有期間5年超のゴルフ会員権の譲渡所得(総合長期譲渡)は、特別控除50万円を差し引いた後で1/2した金額を含めます。

例えば、生命保険満期金300万円・支払った保険料200万円、ゴルフ会員権の譲渡価額300万円・取得費と譲渡費用が合計150万円だったとします。

この場合には、以下のように合計所得金額を計算します。

一時所得=300万円-200万円-50万円=50万円

総合譲渡所得=300万円-150万円-50万円=100万円

合計所得金額=(50万円+100万円)×1/2=75万円

土地建物等の譲渡所得

土地建物等を譲渡した場合には、居住用財産の譲渡なら3,000万円の特別控除を受けられたりする場合があります。

この場合には、特別控除を差し引く前の金額を含めることになります。

例えば、居住用財産である自宅を7,000万円で譲渡、取得費と譲渡費用3,000万円で居住用財産の3,000万円特別控除を受けるとしますと、

譲渡所得=(7,000万円-3,000万円)-3000万円=1,000万円となります。

しかし、扶養控除の対象かどうかの所得の要件は、3,000万円特別控除を差し引く前である4,000万円を含めて判定を行いますので注意しましょう。

青色申告特別控除を受けている場合

事業を行っており、青色申告特別控除を受けている所得があれば、青色申告特別控除を差し引いた後の所得を含めることになります。

例えば、収入500万円、必要経費450万円、青色申告特別控除10万円を適用した場合には、

500万円-450万円-10万円=40万円で判定を行います。

繰越控除をした所得

純損失(赤字)の繰越控除をした所得があれば、繰越控除を差し引く前の金額を含めます。

今年の所得が100万円の黒字、昨年から繰り越されてきた赤字が50万円ですと、繰越控除をした後は50万円の黒字になります。

しかし、所得の判定は、赤字50万円を差し引く前の100万円の黒字を含めます。

あくまで今年の所得だけで判断してね、ということです。

非居住者が国内にある不動産賃貸から生じる所得

非居住者が国内にある賃貸物件から不動産所得を受けている場合、源泉徴収をしたうえで総合課税(ほかの所得と合わせて)で確定申告を行います。

総合課税のうち国内で発生している所得のみを含めて判定を行いますので、今回の不動産所得分は含めて判定を行います。

しかし、分離課税のうち国内で発生しているもの(使用料や配当・給与や賞与)や国外で発生しているものについては含めません。

まとめ

今回は、所得の内容と所得要件の判定についてまとめてみました。

差し引く「前」なのか差し引いた「後」なのかが入り混じって分かりにくいかもしれませんね。

ご紹介した富田林市役所の計算体系図を見ながら考えてみると整理しやすくなると思います。

では。