確定申告期間は今週で終わりを迎えますが、これまでこのブログで年金と税金について取り上げています。

いったんここで税金がかかる年金と年金から天引きされる保険料についてまとめてみたいと思います。

【事務所お知らせ】税金がかかる年金

年金から差し引かれる税金には所得税と住民税があります。

年金には、国民年金や厚生年金など国からもらえる公的年金と、個人で加入している個人年金とがあります。

公的年金は大きく3つにわけることができます。

- 老齢:65歳以降もらえる年金

- 障害:病気やケガを負った方がもらえる年金

- 遺族:亡くなった方の遺族がもらえる年金

老齢・障害・遺族にはそれぞれ基礎年金と厚生年金があります。

この中で、税金がかかるのは老齢年金のみです。

障害年金や遺族年金には税金がかかりません。

障害年金や遺族年金はもらう方の将来の生活負担を考えて税金をかけるのは望ましくない、という考え方があります。

老齢年金は、所得税法における「雑所得」という区分で計算をされます。

公的年金については、毎年1月に「公的年金等の源泉徴収票」が日本年金機構から送られてきますのでそれを見ながら計算をしていきます。

一方、個人年金も同じ「雑所得」という区分で計算をされますが、自分で保険料を払ったうえで年金を受け取るものですので、支払った分は経費として扱ってもらえます。

個人年金も、かけている保険会社などから明細が送られてきますのでそれを見ながら計算をします。

公的年金と個人年金両方をもらっている場合には、それぞれの所得を計算後に合計をしてから所得税の計算を行います。

このほか、未支給年金というものがあります。

これは年金をもらっていた方(または受け取っていなかった方)が亡くなった場合に遺族が受け取れるものです。

この未支給年金は、遺族の一時所得として税金がかかります。

例えば、未支給年金を80万円受け取った遺族がいたら、

一時所得は、(80万円-50万円)×1/2=15万円となります。

この一時所得に関してもほかの所得と合計しますので、もし遺族の方が公的年金や個人年金・給与などをもらっていたらその金額に足し合わせていくことになります。

未支給年金についても日本年金機構から決定通知書が送付されてきますのでそれを見ながら確認をします。

天引きされる介護保険料や国民健康保険

公的年金からは税金だけではなく保険料も差し引かれます。

65歳以上の方が公的年金を受け取るときには以下のものが差し引かれます。

- 介護保険料

- 国民健康保険

- 後期高齢者医療保険(75歳以上の方)

これらの保険料は1年間の年金受取額が18万円以上の方が対象です。

税金とは異なり、老齢だけではなく障害や遺族の年金を受け取っている場合も介護保険料や国民健康保険が差し引かれます。

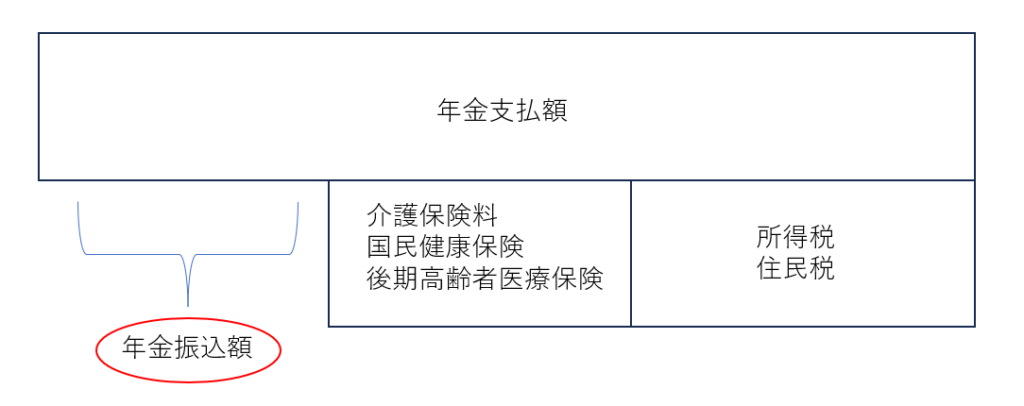

税金や保険料の支払い方

「税金や保険料は天引きされる」と書きましたが、詳しくは所得税は源泉徴収・住民税や介護保険料・国民健康保険・後期高齢者医療保険は特別徴収とされています。

源泉徴収とは、事前に所得税を差し引いて国に前払いすることを言いますので、日本年金機構側で年金を支払う際に所得税を事前に差し引いて国に納付しています。

一方で、特別徴収とは市区町村で事前に住民税などを計算して本人に通知をした額をその日ごとに差し引いていきます。

どちらの制度でも結局のところ年金を受け取るときには差し引かれたあとの分が振り込まれてくることになります。

以下の図のようにまとめることができます。

まとめ

最近、遺族年金に税金を課した方がいいんじゃないか?という議論があります。

遺族なので亡くなった方とは関係ないし、遺族自身がもらう老齢年金との違いがあまりないのではないかという考え方のようです。

今後公的年金の税金の取り扱いは変更されるかもしれませんね。

では。