個人事業主や一人親方ですと従業員を雇わずに活動されている方が多いと思います。

事業所得として申告をする際には、売上から経費を差し引いた部分を申告する必要があります。

今回は、従業員を雇っていない個人事業主が経費として計上していたらおかしいものをいくつか挙げて解説してみたいと思います。

【事務所お知らせ】青色申告決算書の経費科目

そもそも、事業をやっていく上では売上(収入)が必要ですからそれにかかった経費は差し引くことができる、ということになります。

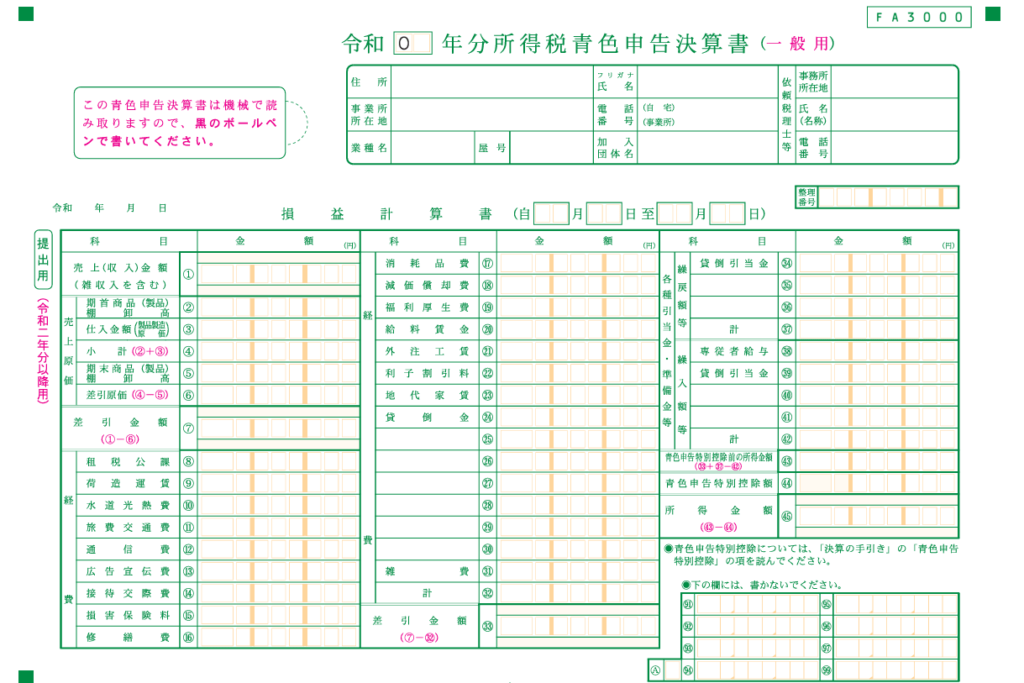

今回、事業所得を申告するときに添付する青色申告決算書の経費科目を見ながら解説を加えてみることにします。

給与賃金と専従者給与

まず、従業員を雇って仕事を一緒にやってくれている場合には給与を支払います。

アルバイトももちろん給与です。

青色申告決算書には「給与賃金」、また一緒に生活をしている家族に仕事をさせているのであれば「専従者給与」に金額が入ります。

ということは、もし従業員を雇わず一人で活動しているのに給与賃金や専従者給与に金額が入っているとおかしいなとなるわけです。

福利厚生費

福利厚生費は、従業員の健康診断や予防接種、従業員旅行や従業員の香典慶弔費、従業員との飲食代、クリーニング代など事業所を快適に使うために支払った時の科目です。

つまり、従業員がいることが前提ですので事業主本人や家族の飲食代や医療費などを福利厚生費に含めてしまうと間違いです。

従業員本人や家族の飲食代や医療費は本来個人の生活費から支払うものですので経費に入れることができません。

売上を上げるために必要だから経費として認められるわけですので、プライベートで支払ったものは経費にすることができません。

休日の食事代のレシートや、事業所とは異なるところでの飲食代のレシートなどは怪しまれる可能性が高いですね。

雑費

雑費は、本来臨時的や少額な支払いであり当てはまりそうな科目がない時に使います。

雑費の金額がほかの科目よりも多いと気になります。

なぜなら、従業員を雇う雇わないにかかわらず雑費になんでも計上していいんだと勘違いしてしまうと金額が大きくなってしまう可能性があります。

その最たる例がプライベートで使ったものを雑費に入れてしまうことです。

従業員との食事代は福利厚生費として経費に入れられることはわかっている。

じゃあ、事業主本人の食事代を経費に入れられないかと考えて雑費に入れてしまうことをしてしまいがちです。

事業主本人の食事代は経費に入れることができませんので、当然雑費に入れることもダメですし、家族の食事代を雑費に入れるのもダメです。

おやつ代、ジュース代

福利厚生費や消耗品費、雑費などいろいろな科目で経理されることがあるものです。

おやつ代やジュース代などは本来手伝ってくれる人がいるからこそ渡せるものです。

つまり、給与賃金が支払われているからこそおやつ代やジュース代を入れてもいいとなるわけです。

おやつ代を買うときにはスーパーやコンビニを利用するかと思いますが、そのレシートから経費として認められるのは人を雇っているからこそ。

事業主本人や家族がおやつを買うのは日常の生活費から出すものですので経費に入れることができません。

よくおやつ代を経費に入れられると主張する方がいますけど、あくまで「雇っている人がいれば」の話です。

また、おやつ代の金額が大きかったらそれは怪しまれますよね。

人を雇っていない期間におやつを買っていたらこれも怪しいと思われてしまいます。

まとめ

今回は、従業員を雇っていない個人事業主が気を付けるべき経費科目について書いてみました。

従業員を雇っていないため給与や専従者給与・福利厚生費は基本出てきません。

また、おやつ代やジュース代なども人を雇っていないのに経費にしているとおかしいなと思われます。

従業員を雇っていれば経費の幅は多少広がる印象ですね。

青色申告決算書を作成するときには注意していただきたいなと思います。

では。