一人親方の税務調査ポイントの8回目。

今回は2つのテーマを取り上げます。

共通テーマは「手元のお金」です。

【事務所お知らせ】資産と負債がきちんと計上されているか

青色申告特別控除として65万円を控除する場合には、青色申告決算書の損益計算書のほか貸借対照表の作成が必要になります。

貸借対照表とは、年末現在の資産や負債がいくら残っているのかを集計するものです。

事業用の現金や普通預金だけでなく車両や機械・借入金など、手元にある資料と正しくあっているのかを確認しなければなりません。

もちろん、青色申告特別控除で10万円を控除する場合には損益計算書の作成だけで足りるわけですが、残高が合っていないと正しく集計されている保証はなくなります。

残高があっていないとどこかが間違っている可能性が高いです。

特に、手元に証拠があり残高が把握しやすいものほどあっていないとまずいです。

例えば、事業用で使っている普通預金の通帳。

通帳に記帳をすれば年末現在の残高は証拠として残ります。

意外と貸借対照表の現金や普通預金が「マイナスになったまま」になっていることがあります。

明らかに誤りですからその原因を調査官は突き止めたくなります。

生活費と資産状況

一人親方自身、事業としての経費とプライベートで使う生活費両方を扱っていることから、生活費と事業経費との関係が問題となることがあります。

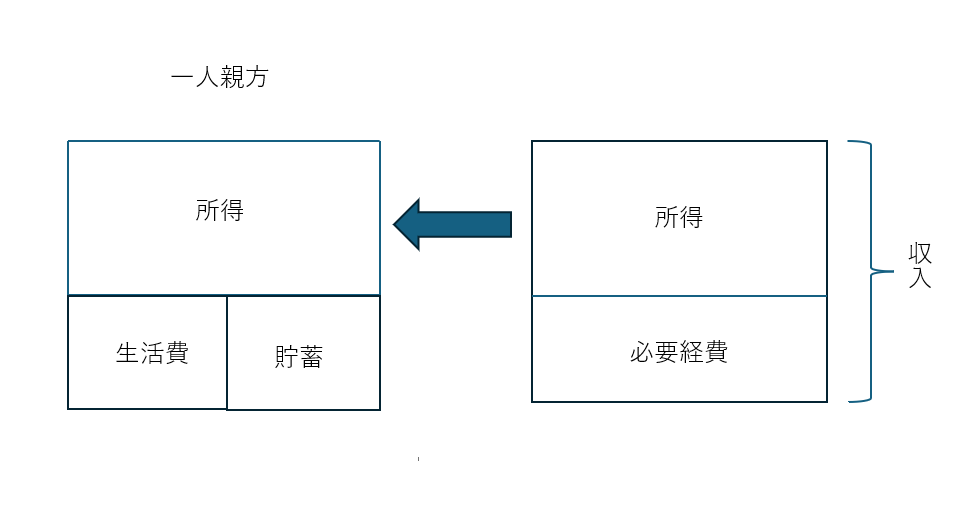

一人親方のお金について考えてみましょう。

一人親方が持っているお金の内訳は以下の式で計算することができます。

所得は、一人親方の仕事から得られる収入から必要経費を差し引いたもの(もうけたお金)です。

もうけたお金をもとに生活費を出し貯蓄に回す、というのが計算式の意味です。

たとえば、月30万円の生活費が必要であれば年間360万円以上の所得がなければ生活を維持できません(この場合貯蓄は0円です)。

さらに貯蓄が年間200万円あれば年間560万円は最低でも所得があるという想定ができます。

つまり、個人の生活費を調べることで大まかな所得を推定できるわけです。

このとき、所得が800万円あって生活費が年間500万円で済んでいるのに貯蓄がない場合は「あれ?」と不審に思います。

300万円が貯蓄に回っていれば問題がありませんが、ない場合は何に使ったか確認されます。

一方でこういう考え方もできます。

一人親方の生活費が400万円・貯蓄が300万円だと把握されたとします。

把握する方法としては、税務調査開始時のヒヤリングやプライベート用の通帳などからです。

そして、所得を申告書で確認すると500万円しかなかったとします。

生活費と貯蓄の関係からいえば、本来所得は最低700万円はないとおかしいですよね。

700万円-500万円=200万円の所得が少なすぎると考えられるわけです。

所得が少なすぎるということは、必要経費の中に生活費となるものが含まれているのではないかという想定ができることになります。

対応策

申告内容の確認をする際に、生活費や資産の状況について事前に確認をしておきましょう。

例えば、資産状況の確認の際に事業用の預金残高があってこないということは経理がどこかで間違っている可能性があります。

間違っていれば、所得の計算も間違っている可能性が高いです。

このほか、本来生活費なのに必要経費に入れてしまっているものがないかどうかは確認しておくといいでしょうね。

特に、金額の大きいものを支払った場合には何に使ったのかがわかるようにしておきましょう。

まとめ

今回は、2つのテーマを合わせて書いてみました。

資産・負債は貸借対照表を作成する場合だけではなく、損益計算書を作成するときにも確認をするところです。

また、残高を管理するということは一人親方の所得を正しく把握することにもつながりますので、生活費と資産状況も把握しておくことが大事です。

では。