6月14日は年金支給日でしたね。

今回は令和6年4月分・5月分の年金が支給されており、令和6年度の法改正による金額が反映されています。

また、6月の年金支払いより所得税の定額減税が実施されています。

【事務所お知らせ】公的年金から控除される所得税の定額減税

6月の年金支払いより公的年金のうち老齢年金に関して、年金から天引きされる所得税が減税されています。

定額減税は、

- 本人:3万円

- 同一生計配偶者と扶養親族:1人につき3万円

となっています。

本人は必ず、また同一生計配偶者と扶養親族については令和6年分の扶養親族等申告書に書かれた内容により計算されます。

6月に全額を控除できない場合は、その後8月・10月・12月と受け取る年金から順次控除されます。

公的年金から控除される住民税の定額減税

公的年金のうち老齢年金に関して、年金から天引きされる住民税が減税されます。

定額減税は、

- 本人:1万円

- 同一生計配偶者と扶養親族:1人につき1万円

となっており、10月に受け取る年金から減税され、10月で全額減税できない場合には12月から減税されます。

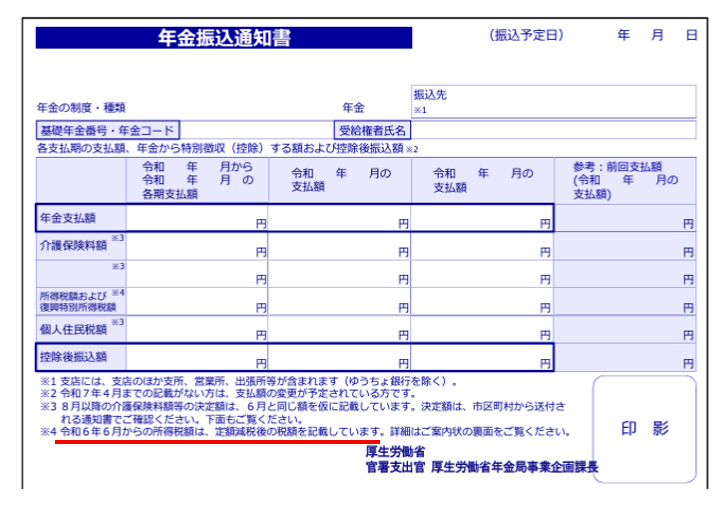

年金振込通知書

今回送付されている年金振込通知書です。

所得税額および復興特別所得税額は、定額減税後の税額が記載されています。個人住民税は10月から減税です。

控除額の調整

日本年金機構のホームページを見ますと、複数の年金を受取っている方や給与所得がある方の控除額の調整の話が書いてあります。

日本年金機構ホームページ 公的年金から源泉徴収される所得税等の定額減税

そのまま読むと訳が分からなくなると思ったので、まずこの文章を分解してみます。

複数の年金を受取っている場合とは、国民年金や厚生年金以外に共済年金を受取っている場合です。

例えば、会社へ勤務しながら年金をもらう場合には、給与から天引きされる所得税から定額減税が行われ、年金から天引きされる所得税からも定額減税が行われます。

すると、給与と年金両方を受取っている人は1人なのに、定額減税は二重で減税されていることになります。

図のように、4万円+4万円=8万円だと二重で減税をしてしまっていますので本来は4万円が正しいです。

定額減税が控除しきれない場合

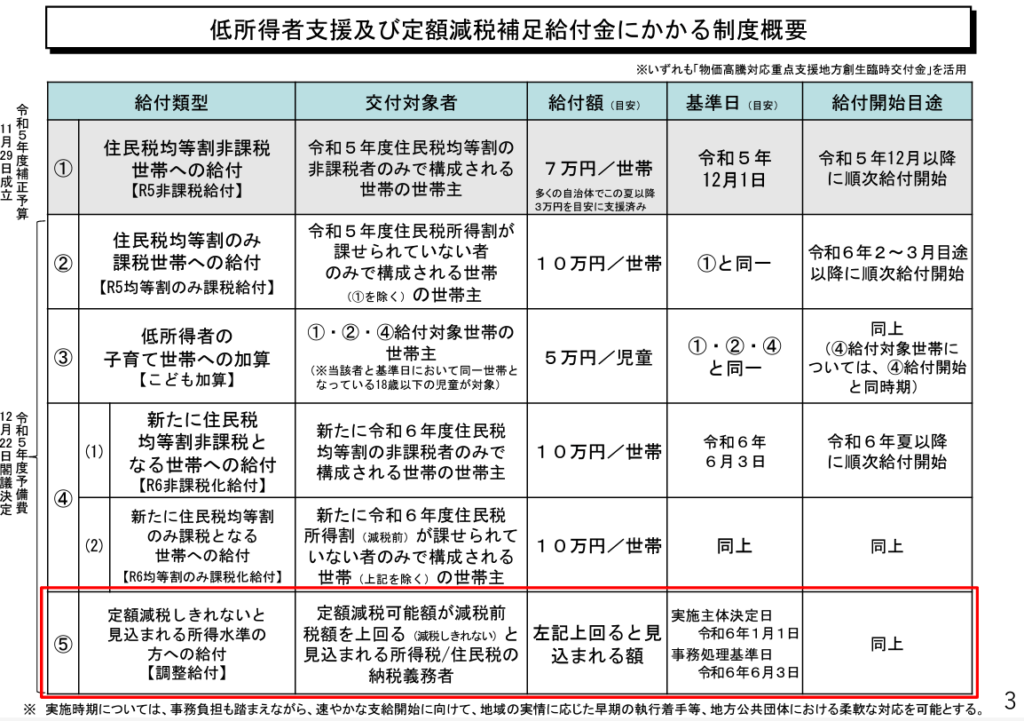

定額減税が控除しきれない場合には、所得税と住民税について市区町村から「調整給付」という給付金を受け取ることができます。

今低所得者向けの給付金の支給が始まっているのですが、その中に定額減税の給付金も行われることになっています。

以下の表の赤枠で表示したものです。

内閣官房令和5年経済対策給付金等事業企画室内閣府地方創生推進室

低所得者支援及び定額減税補足給付金(うち調整給付)概要資料(4/1時点版)

ただし、いくら給付金が受け取れるかについての計算は市区町村が行います。

市区町村から給付金の案内がされると思いますのでそれを待っていただくことになります。

実際、市区町村のホームページを見てみますとすでにいつと明確にしているところもあれば、詳細は追って案内する・そもそもまだ案内すらない、とまちまちです。

給付の流れとしては、

ということになるようです。

大阪市役所ホームページでは以下のような案内がされています。

金沢市役所ホームページではこんな案内が。

対応窓口について

定額減税についてどこに相談したらいいのかについては、どういう相談内容までお聞きしないと正直判断できないです。

「年金の定額減税だから年金事務所へ聞けばいい」ではないということなんです。

これは年金相談員や年金事務所職員、税務署や市区町村職員も気をつけたいところです。

例えば、年金受給者の定額減税の相談内容が、

- 年金から定額減税が控除されるのか、年金振込通知書や年金の源泉徴収票への定額減税の記載について知りたい:年金事務所

- 定額減税はいくらか、所得税からいくら控除されるのかを知りたい:税務署

- 定額減税はいくらか、住民税からいくら控除されるのか、定額減税が控除しきれない場合の給付金について知りたい:市区町村

という対応になります。

年金相談の窓口で定額減税のことを相談されるケースが増えてきているようです。

年金相談員としての立場である私なら、お客様が定額減税の「何を聞きたいのかまでヒヤリング」して適切な窓口を案内することを心掛けたほうがいいなと感じます。

お客様がどこに相談したらいいのかわからなくなる、たらい回しされるのが一番困ってしまいますので。

まとめ

日本年金機構のホームページにあるこの控除額の調整がわかりにくいなと思って自分なりにまとめてみました。

また、定額減税が控除しきれない場合の給付金の対応と相談窓口についても公表資料と市役所ホームページを見てまとめてみました。

では。