定額減税により所得税と住民税で減税が行われることになりました。

当然給与を受取っている方だけでなく個人事業主や年金受給者も対象になっています。

ここで、所得税と住民税でよく出てくる年分と年度という言葉の意味を理解しておくと、定額減税の仕組みも分かりやすくなるかなと思います。

【事務所お知らせ】所得税は年分、住民税は年度

そもそも年分とは、1月から12月までの1年間をいい、いわゆる暦年と呼ばれます。

年度とは、4月から翌年3月までの1年間をいい、特定の目的で定めた1年間をいいます。特定の目的とは国や地方公共団体が決めた、というイメージです。

具体的には、

令和6年度:令和6年4月1日~令和7年3月31日の1年間

となります。

所得税とは国に納める税金で、住民税は都道府県や市区町村に納める税金です。

所得税は年分で、住民税は年度で計算をするのでずれが生じます。

所得税と住民税の関係

ここで、所得税と住民税の計算の仕組みついて簡単に。

1月~12月までに計算をした所得(もうけ)をもとに所得税が計算され、その情報が市区町村に流れていき翌年の住民税が計算される仕組みです。

具体的に数字を入れてみたほうがイメージしやすいかと思います。

今日は令和6年7月2日ですけど、所得税では令和6年1月~12月までの間にありますので令和6年分です。

では、令和6年7月2日現在で計算されている住民税って令和〇年分の所得から計算されたものでしょうか?

答えは、令和5年分です。

令和5年1月~12月までの所得をもとに、令和6年6月・8月・10月・令和7年1月と住民税を納めていきます。

つまり、

令和6年分の所得税=令和7年度の住民税

という関係が成り立ちます。

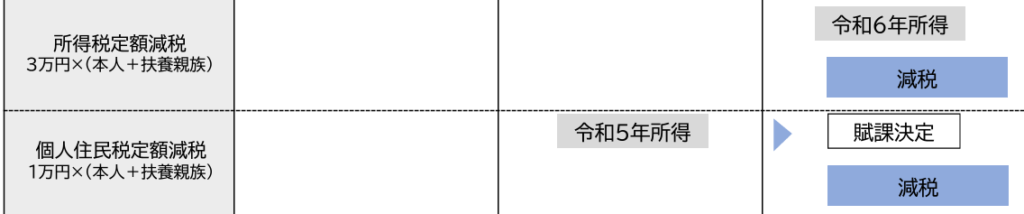

定額減税の所得税と住民税

定額減税における所得税と住民税の関係については、以下の図のようにまとめることができます。

令和6月4月1日内閣官房令和5年経済対策給付金等事業企画室内閣府地方創生推進室

低所得者支援及び定額減税補足給付金(うち調整給付)概要資料(4/1時点版)より

住民税の定額減税は、令和5年分の所得をもとに計算したものが令和6年度から減税されていく、ということになります。

扶養控除の見直しでの年分と年度

従業員の扶養親族の所得が48万円を超えているため扶養控除に該当しないのではないかという文書が税務署から送られてくることがあります。

通常は3年分を見直していただくことになりますので、今ある情報ですと所得税の「令和5年分・令和4年分・令和3年分」です。

税務署から送られてきていますので「所得税について見直してくださいね」ということです。

なので、別途従業員がお住まいの市区町村から住民税について見直しの文書または連絡が来ているはずです。

従業員には扶養控除の対象となっている人の所得証明書を市区町村で取ってきてもらいます。

所得証明書を取る際に、「令和5年分・令和4年分・令和3年分」だから「令和5年度・令和4年度・令和3年度の所得証明書をください」と言ってしまうと1年ずれてしまいます。

正しくは、「令和6年度・令和5年度・令和4年度~」と伝えます。

以前こちらのブログでもご紹介しています。

まとめ

実は、定額減税の仕組みを理解するときに年分と年度を正しく使い分けないとパンフレットを読んでいても訳が分からなくなる可能性が高いです。

また、普段の会話から専門家が聞き取って勘違いしやすいところでもあります。

年分と年度って実は違う言葉なんだなというのを知っていただけたらと思います。

では。

令和5年1月~12月までの所得で計算した住民税の…

などと添えると理解してもらいやすくなるかなと思いますよ。