一人親方とは、労働者を雇わずに事業を行っているいわゆる職人さんです。

会社に雇われている従業員ではないというのが大前提です。

しかし、一人親方という名称で呼ばれているものの実態は従業員であると思われるケースが少なくありません。

【事務所お知らせ】一人親方?従業員?

従業員ですと、会社との雇用契約に基づき、労働基準法その他労働・社会保険で定められている労働者としての保護を受けることになります。

社会保険や雇用保険に加入する必要があるということです。

一方で、一人親方は会社の従業員ではありませんので法律により労働者としての保護を受けられません。

社会保険や雇用保険に加入する必要がないのです。

このため、一人親方なのに実態は労働者と変わらないのであれば雇用契約を結んで社会保険に加入させなくてはなりません。

ということは、社会保険料を会社側で負担することになってしまいます。

これを逆手にとって、会社側が社会保険料を減らす目的でこれまで雇用関係にあった労働者を一人親方として契約を結ぶケースが起こってしまうのです。

このように、一人親方の実態が労働者であると判断されると「偽装請負」として労働関係法令に違反する可能性があります。

一人親方の特徴

では改めて一人親方の特徴を挙げてみたいと思います。

- 仕事をするしないを自由に決められる

- 会社からの指揮命令を受けずに働ける

- 代替者の使用可(代わりの人でもできる)

- 時間拘束がない(会社から勤務時間を指定されていない)

- 場所の拘束がない

- 道具や経費は自己で支払っている

- 報酬は仕事の完成により支払われる

- 会社に属する義務はない

- (事業所得として)確定申告をしている

一方で、一人親方が保護の対象とされていないものを挙げてみますと以下のとおりです。

- 仕事の確保が保障されていない

- 最低賃金の適用がない

- 労働基準法の適用がない

- 労災保険の適用がない(特別加入することはできる)

- 社会保険・雇用保険の適用がない

もし労働者となれば雇用契約の内容や社会保険加入の見直しなど対応が求められます。

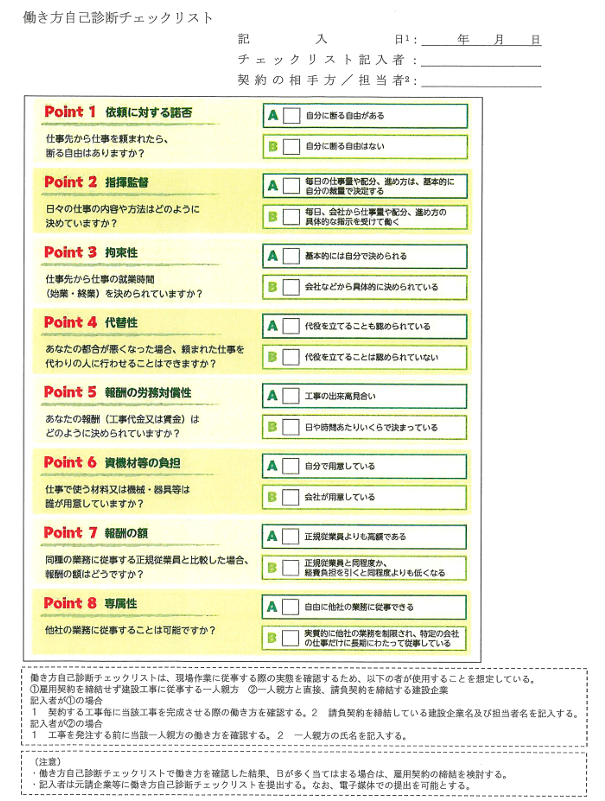

「働き方自己診断チェックリスト」とは?

国土交通省では、一人親方としての実態を把握するために「働き方自己診断チェックリスト」を活用すべきであるとされています。

具体的に、一人親方と直接請負契約を結ぶ会社は、一人親方に仕事を依頼する前にチェックリストで一人親方の働き方を確認し記入をします。

一方で、一人親方は請負契約締結前の見積の段階で、工事を完成させる際の働き方をチェックリストで確認・記入し会社へ提出します。

チェックリストにより労働者性が強いと認められた場合には、雇用契約の締結や社会保険への加入を検討することとされています。

引用:国土交通省 働き方自己診断チェックリスト より

このチェックリストで「B」が多く当てはまる場合には、労働者性が強いと判断されます。

税務の検討も

上記チェックリストで「Bが多く当てはまった場合…」とあるように判断が難しいものとなっています。

これと同じように総合的な判断にゆだねられているのが、税務上の判断である給与と外注費の取り扱いです。

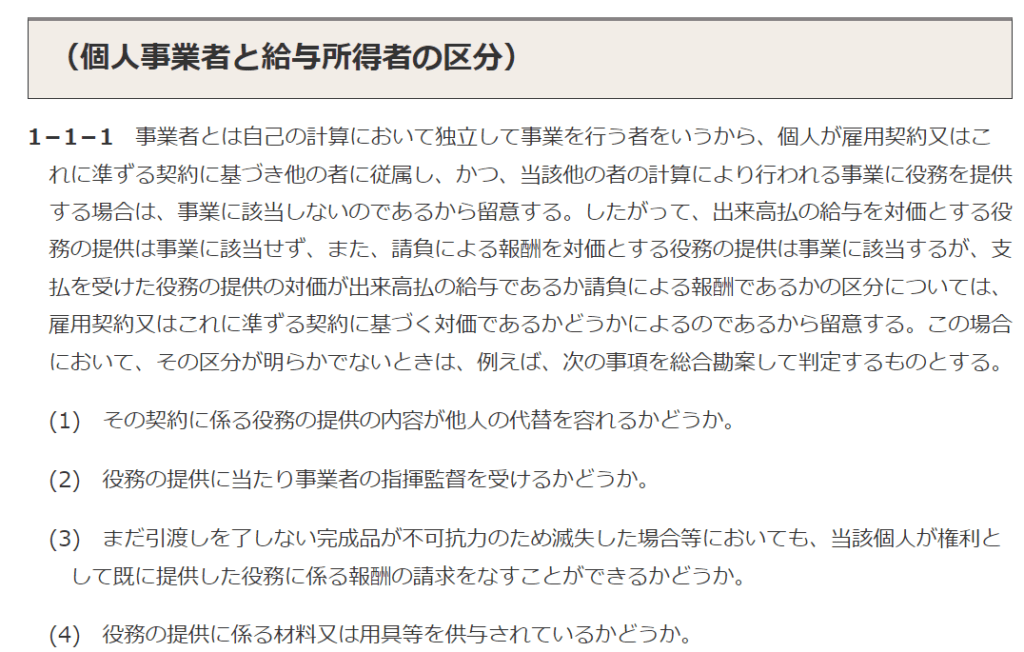

消費税法基本通達1-1-1に、個人事業者と給与所得者の区分として以下のような文章があります。

個人事業者とはここでいう一人親方、給与所得者は労働者です。

会社は、労働者に対して雇用契約に基づき働いた時間の労働の対価として「給与」を支払います。

一方、一人親方は請負契約に基づいて仕事をお願いして完成した結果支払ったものを「外注費」として支払います。

どのような内容の契約(雇用契約か請負契約か)により支払われたものかどうかで給与か外注費か判断するわけですが、契約書がない場合などは区分が難しい場合もあります。

その際は、具体例として(1)~(4)の事項を見て判断してね、と書いてあります。

ここで(1)~(4)の事項を見てみますと、働き方自己診断チェックシートと同じ箇所があることがわかります。

(2)指揮監督=Point2

(3)報酬の労務対償性・報酬の額=Point5と7

(4)資機材等の負担=Point6

この通達は、給与か外注費かの区分が難しい場合の例を示しているにすぎませんので、働き方自己診断チェックシートにあるような以下の部分も検討していくことになります。

- 依頼に対する諾否

- 拘束性

- 専属性

まとめ

今回は、一人親方か労働者の判断をする際の目安となる「働き方自己診断チェックシート」をご紹介しました。

税務上の判断は通達にゆだねられているところがありますけど、判断の目安という意味ではこのチェックシートを活用するというのも一つの方法かと考えます。

請負契約を締結する会社側、一人親方双方で活用したいところです。

では。