たまたま今年の税理士試験の解答速報を流し読みしてどんな出題がされたのかを見ていました。

相続税法の試験で、公的年金の未支給年金の課税関係について出題されていたようです。

公的年金の未支給年金とは?

公的年金等の未支給年金とは、年金を受け取る権利がある本人が死亡したことにより支払われていない公的年金等を言います。

公的年金等は後払い制度を取っています。

年金を受けている本人が死亡した場合、死亡した月まで年金を受け取ることができます。

例えば、8月19日に死亡した場合には、

- 6月分・7月分=8/15支給⇒本人の年金

- 8月分=10/15支給⇒その前に死亡しているので「未支給年金」

となるわけです。

年金は請求しないと受け取ることができません。

今回の例のように、8月分の年金を受け取れるはずなのに死亡したケースや、年金を繰下げ待機中の方が繰下げ請求をする前に死亡した場合も未支給年金を請求します。

未支給年金を請求できるのは遺族であり、死亡した本人と生計を同じくしていることが条件です。

遺族の中にも順位があり、①配偶者②子③父母④孫…となっていますが、①か②で決まるケースがほとんどです。

未支給年金を請求するには、遺族の方が請求書を提出します。

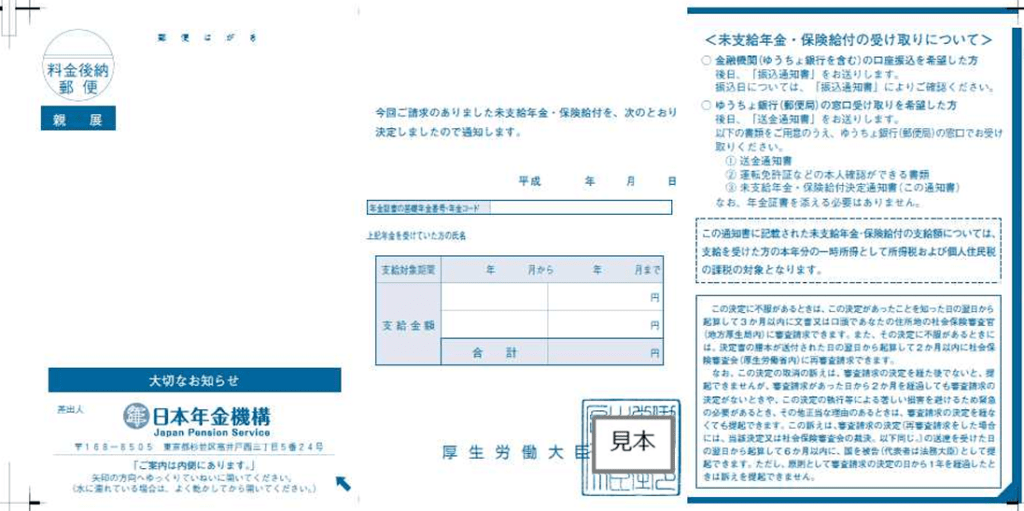

未支給年金の支払いが決定されますと、下記のような未支給年金保険給付決定通知書と振込通知書または送金通知書が送付されてきます。

【事務所お知らせ】引用:厚生労働省 未支給年金お手続きガイド 未支給年金保険給付決定通知書

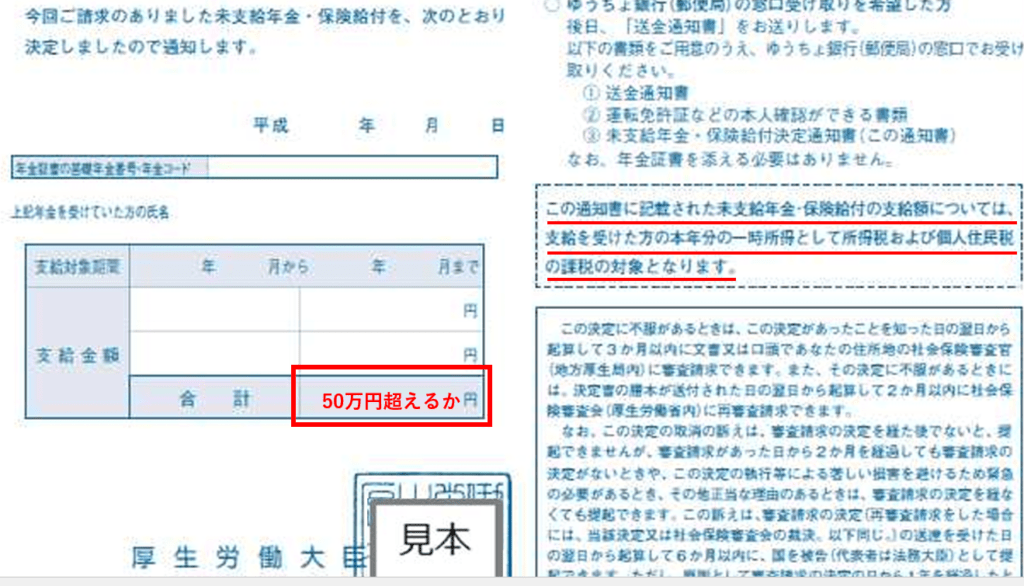

公的年金等の未支給年金の課税関係

ここからは税金のお話です。

公的年金等の未支給年金は死亡した方の相続財産ではありませんので相続税には影響しません。

一方で、未支給年金を受け取った遺族に所得税(住民税)が課税されます。

未支給年金は一時所得に区分されます。

一時所得の計算式は、

です。

未支給年金の場合には、

- 総収入金額=未支給年金保険給付決定通知書の支給金額

- 収入を得るための支出した金額=0円

となります。

特別控除50万円がありますのでそれを超えるかどうかがポイントになります。

ちなみに、未支給年金保険給付決定通知書には未支給年金を受け取った遺族の一時所得として課税されることが書かれてあります。

特別控除50万円を超えない場合

公的年金等をもらっている方が亡くなった場合、死亡時期によってですが1か月分から最大3か月分の年金しか未支給年金になりません。

例えば、10月2日に亡くなった方の場合には、

- 8月分・9月分=10/15支給⇒その前に亡くなっているため「未支給年金」

- 10月分=12/15支給⇒その前に亡くなっているため「未支給年金」

このケースでは、8月分~10月分の3か月分が未支給年金となります。

特別控除50万円を3か月で割りますと約17万円/月です。

しかし、今現在ここまで公的年金等を受け取っている方は多くありません。

つまり、特別控除50万円を差し引くとマイナスになるケースが圧倒的なんです。

この場合には確定申告をする必要はありません。

特別控除50万円を超える場合

もし未支給年金の支給額が特別控除50万円を超える場合には、一時所得が発生することになります。

この場合、遺族の方の確定申告状況により異なります。

支給額が90万円以下の場合

一時所得は、このあとほかの所得を合計するときに×1/2します。

遺族の方が自営業をしていて毎年確定申告をしているのならこの一時所得も入れて確定申告をします。

一方で、遺族の方が年金受給者の場合には、年金収入が400万円以下でその他の所得が20万円以下なら確定申告をする必要はありません。

「その他の所得」には一時所得が含まれますので、

一時所得の計算式にあてはめますと、

(支給額?ー0円ー50万円)×1/2=20万円 ⇒ 支給額?は90万円

となります。

つまり、年金受給者の場合でも未支給年金が90万円以下なら確定申告をする必要がないというわけです。

また、今勤務中である遺族の方の場合、給与収入以外の所得が20万円以下の場合には確定申告をする必要はありません。

所得20万円以下は、先ほど年金受給者で計算したものとまったく同じで未支給年金が90万円以下です。

したがって、今勤務中である遺族の場合も未支給年金が90万円以下なら確定申告をする必要はありません。

未支給年金のほかに所得(不動産所得や配当所得など)がある場合には所得合計で20万円を超えるかどうかで判断をします。

支給額が90万円を超える場合

支給額が90万円を超える遺族の方は、一時所得のみで20万円を超えますので年金受給者や給与所得者で未支給年金のみ受取っている場合でも確定申告が必要です。

ほかの所得と合計して税金を計算しますので、結果として追加で所得税や住民税を支払うことになります。

まとめ

未支給年金の説明と課税関係について解説してみました。

年金相談でお見えになる社労士でも公的年金等の未支給年金が相続財産になると勘違いされているケースが多いです。

ただ、未支給年金の支給額が特別控除50万円以下で収まるケースがほとんどなのであまり気にすることもないのかなと。

確定申告時期になると毎年この「未支給年金保険給付決定通知書」を持参される方がいて課税関係を聞いていかれますね。

では。