公的年金は原則65歳から受け取ることができます。

その年金を60歳以降に早めて受け取ることができる制度が繰上げという制度です。

この年金の繰上げ制度にはデメリットが多いのですが今回は私が気になる注意点をご紹介しようと思います。

繰上げ請求時に確認書の提出

年金を繰上げ請求したいときには、年金支給年齢になれば送られてくる年金請求書が手元にありませんので、年金事務所などで繰上げ請求をしたい旨伝えます。

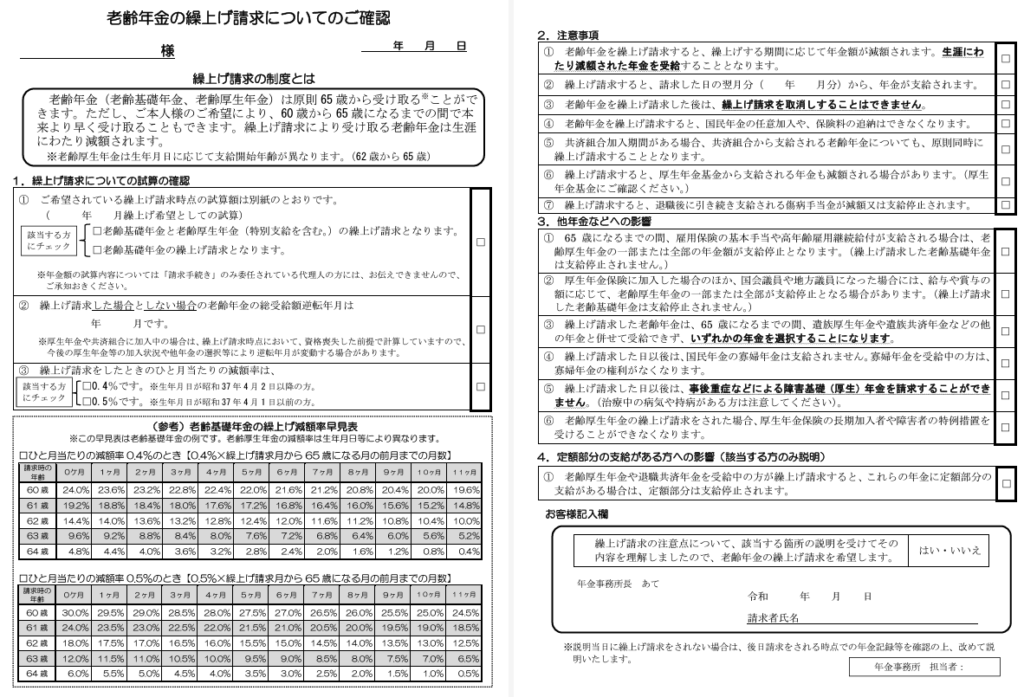

年金請求書の記入のほか、繰上げ請求書の記入とさらに「繰上げ請求についてのご確認(以下、確認書)」の提出が必要になります。

繰上げ請求には注意事項がありますので確認したことを意思表示していただくものとして確認書があります。

確認書の右半分に注意事項として繰上げ請求をした場合のデメリットが記載されています。

すべて該当することはないのですが記載されていないものも含めて注意すべき点を3点ご紹介したいと思います。

繰上げ請求のデメリット3点

では、繰上げ請求のデメリットの中で特に注意してほしいものを書いていきます。

一生涯減額・取消できない

繰上げ請求しますと繰上げする期間に応じて年金額が減額されます。一生涯減額された年金を受け取ることになります。

そして、繰上げ請求をしたあとは繰上げ請求を取り消すことができません。

事後重症による障害年金を請求することができない

治療中の病気や持病があるけれども今はまだ普段通りの生活が遅れているとします。

この病気や持病の悪化により障害の程度が重くなった場合には「事後重症による障害年金」を請求することができます。

しかし、繰上げ請求をしてしまいますと事後重症による障害年金を請求することができなくなります。

繰上げ請求により税金や保険料に影響あり

確認書の注意事項に入っていないのですが個人的には繰上げ請求による税金や保険料の影響もあることも書いておきたいと思います。

本来65歳でもらう年金を60歳でもらい始めるとします。

65歳以降の年金は働いていた期間かけていた老齢厚生年金と、国民年金を納付いただいていた分の老齢基礎年金の2階建てで支給されます。

これが60歳でもらい始めるとなると減額した2階建ての年金を受け取れます。

65歳より前の年金は通常老齢厚生年金部分だけしかありませんので。

繰上げ請求をしたほうが60歳から65歳までの年金額は多くなります。

この場合、年金は雑所得として所得税の計算に含まれます。

「公的年金収入ー公的年金等控除額=雑所得」と計算され、これに税率をかけて所得税が計算されるという仕組みです。

公的年金収入とは、年金支払額です。

公的年金等控除額は年齢により最低額が決まっています。現状ほとんどの方は以下の最低額です。

- 65歳未満:60万円

- 65歳以降:110万円

65歳からもらう年金のほうが所得を計算するときの公的年金等控除額が大きいわけですが、65歳未満の場合には60万円しかありません。

このため、繰上げ請求をすることにより60歳から年金をもらい始めますと税金の計算のもととなる雑所得が増えてしまうことになります。

この所得は保険料にも影響します。

例えば、国民健康保険料は所得をもとに市区町村が計算しますので、所得が増えたら保険料も上がります。

つまり、繰上げ請求をすることで年金額は増えますけど、その分所得も増えるために税金や保険料に影響が出てしまう可能性があります。

まとめ

繰上げ請求のデメリットを3点ご紹介しました。

ある程度まとまったお金が欲しいとか、再就職が厳しいため年金で生活費を賄いたいとか、医療費がかさむなどの場合は繰上げ請求のメリットがあります。

増えた年金額から丸々税金や保険料として差し引かれるわけでもないです。

メリットとデメリットを考えて選択をしていただきたいなと思います。

迷う場合には、年金の見込み額を年金事務所や街角の年金相談センターで試算してもらうことをおススメします。

では。