令和6年分の年末調整では、年調減税額(年末調整時点の定額減税額)の計算を行い、年間の所得税額を計算することになります。

例年よりひと手間増えることになりますので、私でもミスしてしまいそうだなと思う3つを今回ご紹介してみたいと思います。

年調減税額の計算ミス

年調減税額は、本人3万円と同一生計配偶者・扶養親族1人につき3万円との合計額です。

本人の合計所得金額が1,805万円以下である居住者(日本に住んでいるイメージ)が年調減税額の対象者です。

同一生計配偶者と扶養親族はいずれも居住者に限られています。

16歳未満の扶養親族も年調減税額の計算に含めます。

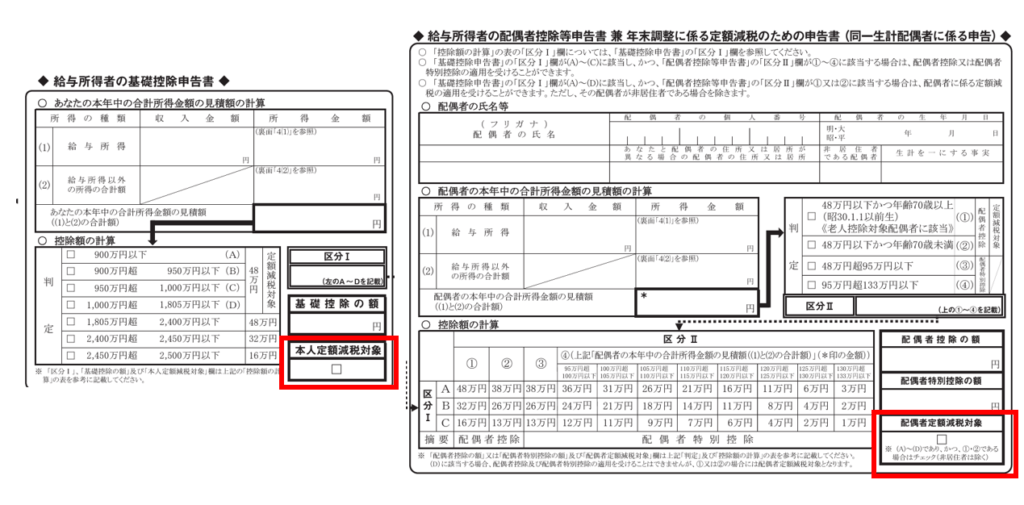

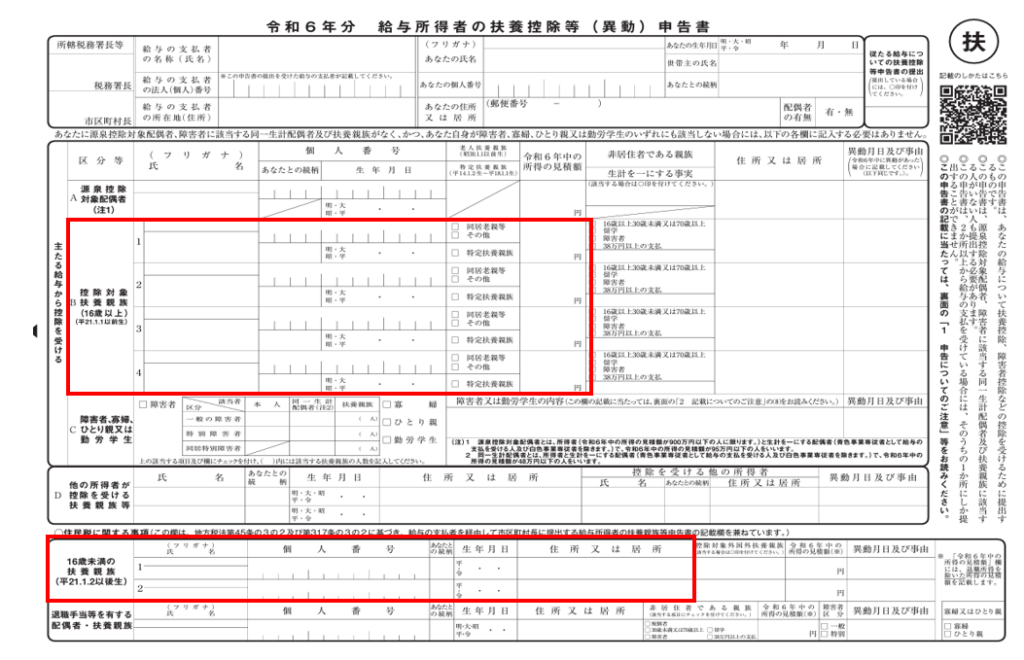

年調減税額の計算にあたっては、扶養控除等申告書や配偶者控除等申告書から、年末調整を行う時点で同一生計配偶者かどうかや扶養親族の人数を確認します。

具体的には、

- 本人や同一生計配偶者が年調減税額を受けられるかどうかの確認

⇒基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書で確認する

- 年調減税額の計算に含める扶養親族の数

⇒扶養控除等申告書で確認する

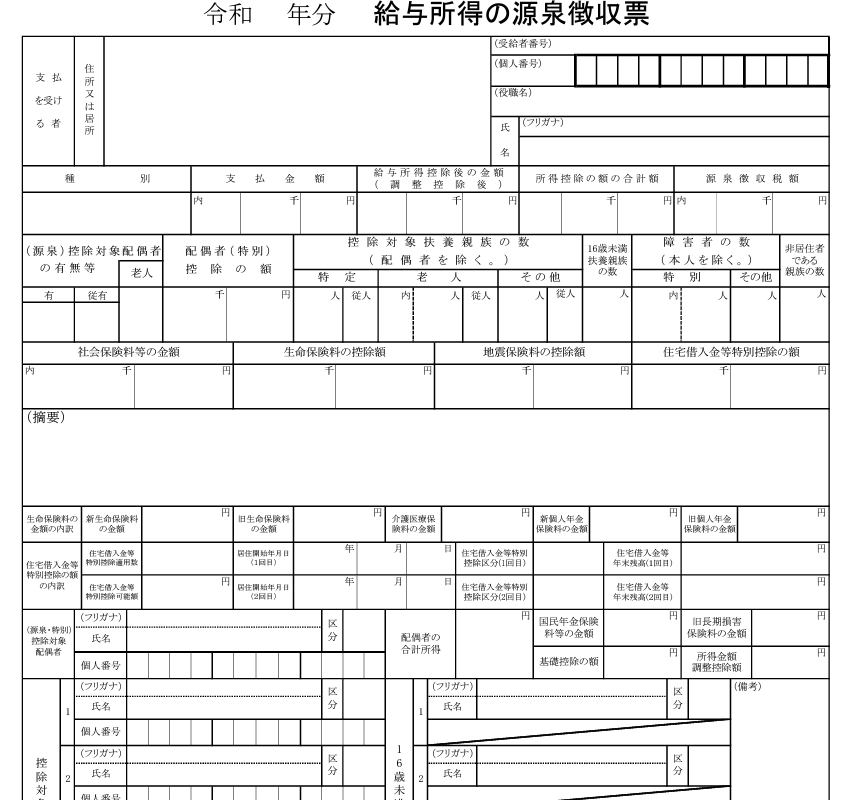

源泉徴収票の記載ミス

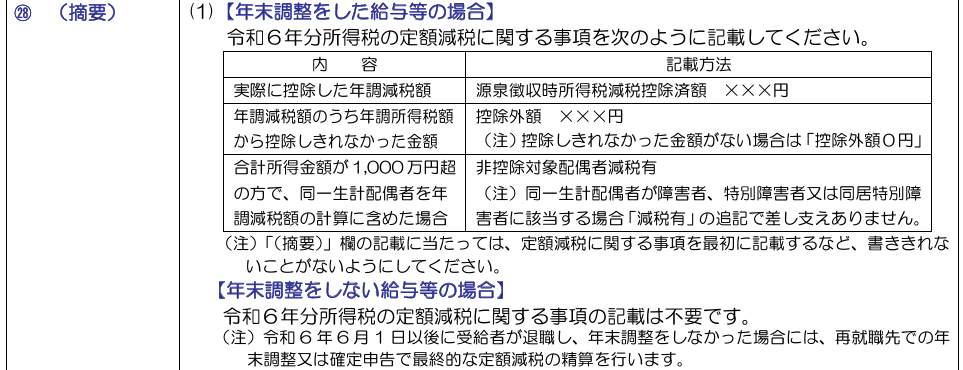

給与所得の源泉徴収票の(摘要)欄に定額減税額などの記載をしないといけません。

「給与所得の源泉徴収票等の法定調書の作成と提出の手引」には以下のように書かれています。

年末調整をした給与の場合には、源泉徴収時所得税減税控除済額・控除外額・費控除対象配偶者減税有などと記載しなければなりません。

(摘要)欄が小さいですけど、記載にあたっては定額減税に関する内容を最初に記載するなどして書ききれないことがないように、とも書かれてあります。

なぜなら、控除外額は所得税から定額減税で引ききれないと見込まれる人への調整給付のうち、令和7年に行う不足額給付を計算するために使われるからです。

調整給付は夏ごろに一度行われていますが、さらに給付が必要な方に不足額給付が行われることになっています。

あと、年末調整をしない給与(給与収入が2,000万円を超えるなど)の場合には確定申告で精算をするため記載する必要がありませんので注意です。

さらに、従業員が退職した場合にも再就職先で年末調整または確定申告で精算しますから記載する必要がないことも注意しておきましょう。

令和7年以降の給与からも定額減税してしまうミス

年末調整の結果、従業員の年調所得税額から控除しきれなかった年調減税額については、源泉徴収票の(摘要)欄に「控除外額」と記載します。

これは調整給付のうち令和7年に実施する不足額給付を計算するときに使われるものです。

控除外額があるからといって令和7年1月以降に支給する給与の源泉徴収税額から控除する必要はありません。

むしろ控除してはいけないわけです。

したがって、令和7年1月以降は定額減税を差し引くことなく通常通り源泉徴収をしていくことになります。

まとめ

今回は年調減税額(定額減税額)で私もやってしまいそうなミスを3つ取り上げてみました。

源泉徴収票の記載もれもそうですけど、意外と令和7年1月以降も定額減税をやってしまうミスは多くなりそうな気がします。

では。