ここ最近、ネイリストの方からのご相談や記帳指導をお受けすることがあります。

ネイリストにも様々な働き方がありますけど、その契約内容が不十分であることから確定申告をする際に難しい判断をしないといけないことがあります。

ネイリストの多様な働き方

ネイリストは、ネイルサロンに正社員や契約社員として雇用される形のほか、自分でネイルサロンを開業する方法、業務委託の方法の大きく3つがあるとされています。

このうち、業務委託については、一般的に業務委託を受けてスタッフとしてネイルサロンで働く形を取るようです。

では、そもそも業務委託とは何かですか、「雇い主と労働者」という雇用関係ではなく、「対等な立場」で契約を結ぶ働き方をいいます。

まず、業務委託を受けてスタッフとしてネイルサロンで働く場合は、ネイルサロンと個人事業主として業務契約を結びます。

契約を結んだネイルサロンでスタッフとして働き、成果に対して決められた報酬を受け取ります。

業務委託として契約をするメリットとしては、自由な働き方ができるとか、働いた分だけ高収入が得られる、開業の経済的負担が少ないというものがあります。

一方で、デメリットとしては、施術以外の売上管理やお客様管理などの業務が増える、福利厚生がない、保険や税金の支払いを自分で行う、確定申告が必要などがあります。

【事務所お知らせ】「業務委託=個人事業主だから事業所得」とは限らない

ネイリストとして業務委託契約をネイルサロンと交わすとします。

個人事業主ですので基本は自分で確定申告をする必要があります。

その場合、得られた収入や支払った経費を自分で集計して事業所得として確定申告を行います。

材料代や交通費やガソリン代など事業で使う車にかかるものは経費にできますが自分で集計しておかなければなりません。

しかし、中には業務委託とは言いながら実態はネイルサロンで雇用されている正社員と同じような勤務をされている方もいます。

雇用関係にある場合には、雇い主であるネイルサロンから給与を受け取りますから給与所得となります。

給与所得の場合には、給与所得控除という概算で経費を計上することができます。自分で経費を集計する必要も基本的にありません。

給与についてはネイルサロンにて年末調整が行われますから確定申告は原則不要になります。

なので業務委託として契約したのに、実態は雇用契約だとなれば給与所得となることも充分考えられます。

給与だと考えられる業務委託とは?

実際、雇用契約か業務委託契約かは判断が難しいところがあります。

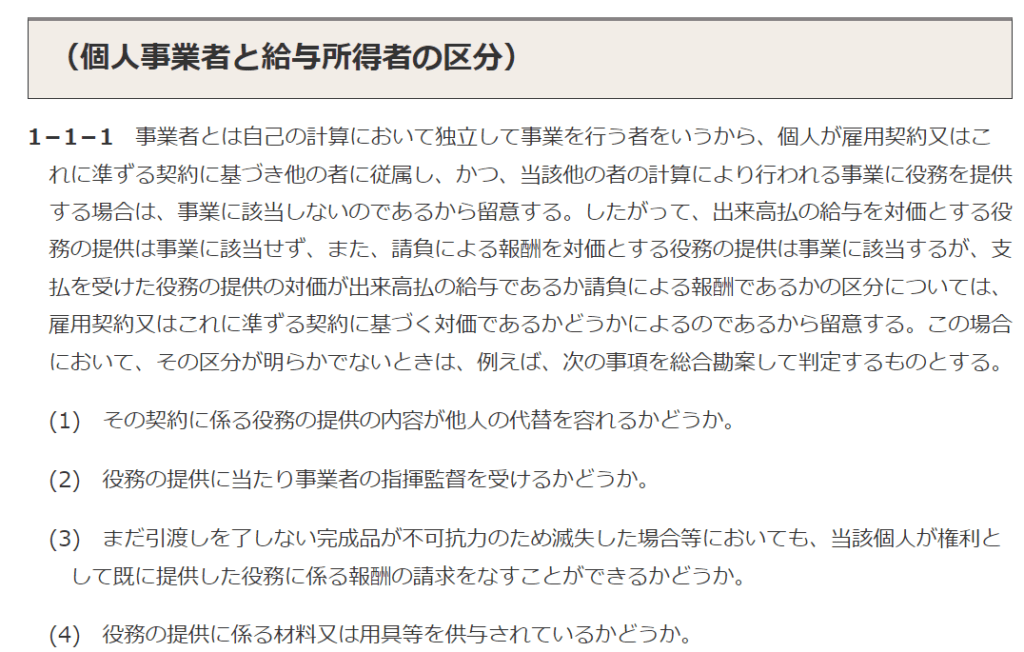

税務上でも個人事業主か給与所得者の区分として以下のように総合的に判断してね、と書かれてあります。

このうち、労働性が強いと考えられる場合には給与として判断される可能性があります。

労働性が強い場合とは、

- 仕事の依頼に拒否できない

- ネイルサロンから仕事量や配分、仕事の進め方の指示がある

- 仕事の就業時間(始業時間、就業時間)がネイルサロンで決まっていてそれに従っている

- 自分が都合が悪くなった場合に代わりの人にお願いできない

- 報酬は日や時間あたりいくらで決まっている

- 仕事で使う材料や場所はネイルサロンが用意している

- ほかのネイルサロンで仕事をすることが実質的にできない

などが挙げられます。

この中で比較的判断しやすいものが、2.3.5.6かなと思います。

このほか、健康保険や厚生年金保険、雇用保険に加入していたりしますと給与的な性格が強くなります。

なので、ネイリストが受け取る支払明細書に社会保険料の天引きがあったりすると給与ではないかと判断されてしまうかもしれません。

ネイルサロン側は雇っているという認識がある可能性が高いので。

給与かどうかは総合的に判断することになっていますが、業務委託と言いながらほぼ給与だと判断されてしまう働き方をされているケースが多いように感じます。

まとめ

業務委託をされているネイリストから相談をお受けしてお話を伺うと実態は雇用されているのと同じではないかと感じることがあります。

もちろん契約書や支払明細書(ネイリストが受け取ったお金の明細)を見て判断することもありますけど、支払明細書や契約書がないという場合もあります。

その際は実態で判断していくしかありません。

判断材料として契約書や明細書関係は必ず残しておくことと、支払明細書をなくしていたら再発行をお願いできないかネイルサロンに聞いてみたほうがいいでしょう。

では。