令和5年10月からインボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった方向けに「2割特例」という新たな計算方法ができました。

2割特例には要件があり、2年前の売上が1,000万円を超えていますと2割特例が取れません。

その場合どう対応したらいいのでしょうか。

2割特例について改めておさらい

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方が対象です。

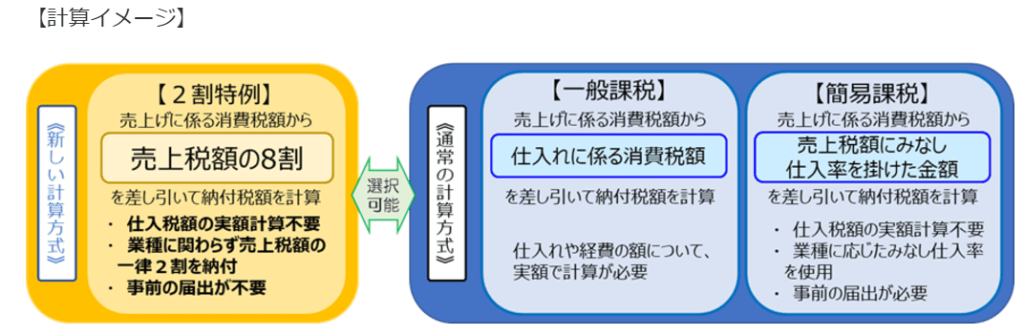

売上に含まれている消費税から8割を差し引いて、売上に含まれている消費税の2割を納めるという計算方式です。

このほか、従来からある一般課税や簡易課税とを選択することもできますが、通常は2割特例のほうが有利になるケースが多いです。

引用:国税庁ホームページ 2割特例の概要 より

しかし、2割特例が取れるのは、あくまでインボイス制度が導入されなかったら免税事業者となっている方です。

免税事業者とは、2年前の売上が1,000万円以下であることが必要です。

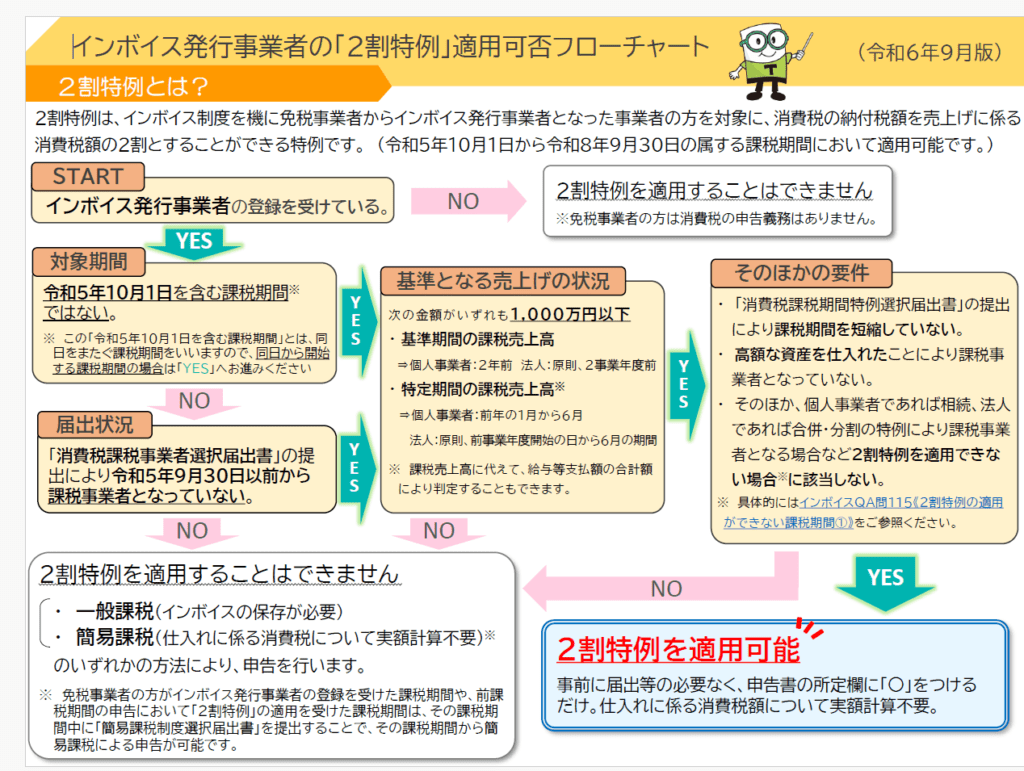

以下、国税庁ホームページには2割特例が適用できるかどうかのフローチャートが掲載されています。

このフローチャートは詳細に書かれていますが、「対象期間」は今回提出する消費税申告書は令和6年分ですから必ず「YES」になります。

結局、「基準となる売上の状況」をまずは確認していただくことになります。

2割特例が適用できない場合

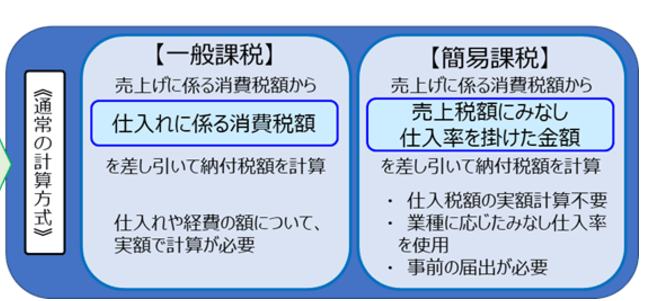

上記フローチャートを進めていってもらい、2割特例が適用できないとなった場合には、一般課税か簡易課税かどちらかの計算方法で申告を行うことになります。

一般課税では、仕入れや経費の額について実額で計算が必要とありますけど、2割特例は売上に含まれる消費税×8割を差し引くという、ざっくりとした計算方法です。

実額とは、仕入れや経費の金額のうち消費税が含まれているものをひとつづつ確認していく作業が必要になるということです。

一方、簡易課税は売上に含まれる消費税×みなし仕入れ率を差し引きますのでこれも2割特例と同じような計算方法です。

ですので、売上に含まれる消費税さえ計算できれば仕入れや経費の金額をひとつづつ確認する必要はありません。

しかし、簡易課税を選択するには事前の届出が必要になってしまいます。

簡易課税を選択するための事前届出

個人事業主の方の場合には、消費税の計算が複雑になることや仕入れや経費が少ない場合も多いので、一般的に簡易課税を選択するほうが有利になるケースが多いです。

簡易課税を選択するためには事前の届出が必要だと書きました。

原則は、簡易課税を選択したい年の前年末までに提出が必要です。

具体的には、令和6年に簡易課税制度を適用したい場合には令和5年12月31日までに提出をしないといけないのです。

しかし、それは現実的には不可能ですよね。

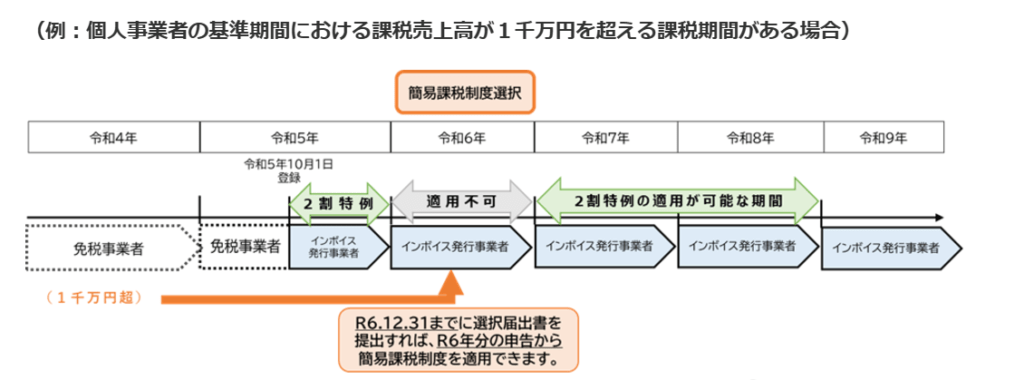

インボイス制度により新たに課税事業者になった方向けに、2年前の売上が1,000万円を超えたことで2割特例が取れなくなった場合簡易課税の事前届出に特例があります。

引用:国税庁ホームページ 2割特例の概要 より

この図のように、2年前の売上(令和4年)が1,000万円を超えたことにより令和6年は2割特例を適用することができません。

この場合、簡易課税を選択する場合の届出については、令和6年12月31日までに提出をすれば令和6年から適用することができるという特例があります。

もし令和7年になったときに2年前の売上(令和5年)が1,000万円以下なら令和7年は2割特例を適用することができます(簡易課税も選択できます)。

まとめ

売上が毎年1,000万円前後の個人事業主ですとこのあたりが混乱してしまいそうな気がします。

実際今年の記帳指導でもこのお話をしたところ「知らなかった」とおっしゃっていたので今回改めて整理をしてみました。

参考になれば幸いです。

では。