令和6年6月から定額減税が実施されています。

定額減税の対象となる方の中には同一生計配偶者も含まれています。

この同一生計配偶者が途中で就職をした場合、年末調整時の定額減税はどうしたらいいのでしょうか?

年末調整時の定額減税について配偶者関係を整理してみました。

毎月の定額減税は?

令和6年6月1日以降に支払う給与の源泉所得税額から定額減税が控除されています。

同一生計配偶者は所得税は3万円を定額減税として控除することができます。

では、この同一生計配偶者が途中で就職をして所得が48万円を超えることが予想される場合は、配偶者控除が受けられませんし定額減税も受けることができません。

定額減税については毎月の定額減税の計算に反映させるのではなく、年末調整時の定額減税額の計算において反映させることになります。

簡単にいうと、同一生計配偶者の人数に変更があっても毎月の定額減税額は変わらないということになります。

【事務所お知らせ】年末調整時の定額減税

年の途中で同一生計配偶者が就職をして令和6年分の所得が48万円を超える見込みである場合には、毎月の定額減税には含めたままです。

しかし、年末調整時の定額減税の計算には含めないことになります。

そのため、毎月の定額減税と年間調整時の定額減税との間に差額が出てくる可能性があります。

この場合は年末調整にて精算を行います。

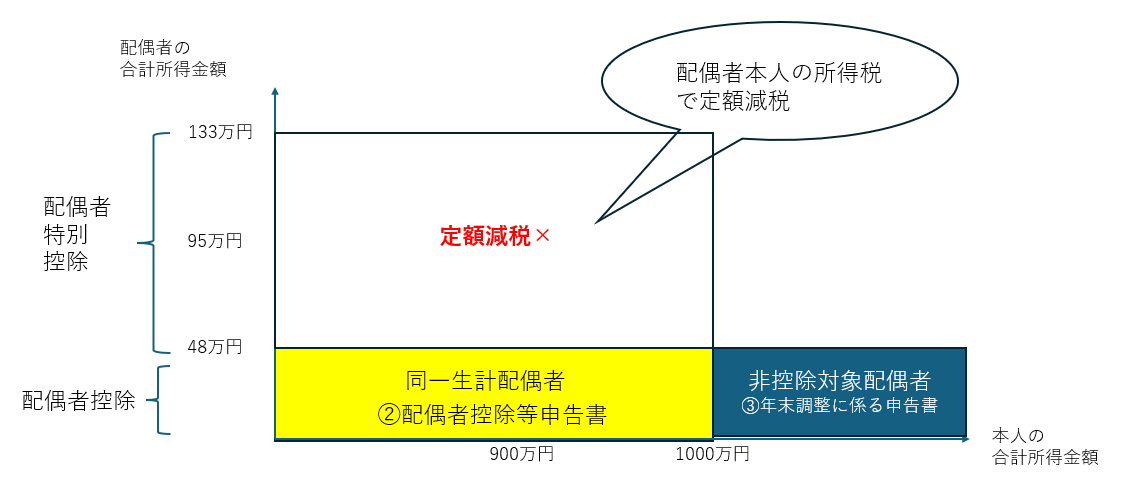

配偶者特別控除を受けられる配偶者の定額減税

年末調整時の定額減税額を計算するときには、従業員が提出をした配偶者控除等申告書に氏名等が記入されている、

を年末調整時の定額減税額(3万円)の計算に含めます。

ですので、配偶者本人が所得48万円を超え配偶者控除ではなく配偶者特別控除を受けられる配偶者については、年末調整の定額減税額に含めることができません。

配偶者特別控除が受けられる配偶者については、配偶者自身に所得税が生じるときに定額減税の控除を受けることができます。

ポイントは、

- 配偶者が配偶者控除を受けられる:従業員本人で定額減税

- 配偶者が配偶者特別控除を受ける:配偶者本人で定額減税(従業員本人で定額減税できない)

ということが言えるでしょう。

所得1,000万円を超える従業員の配偶者

配偶者が配偶者控除や配偶者特別控除を受けられるためには、従業員の所得が1,000万円以下である必要があります。

もし従業員の所得が1,000万円を超えていたとしても、

- 所得金額が48万円以下の配偶者であること

- 「年末調整にかかる定額減税のための申告書」に記載する

この2つの手続きを踏めば、年末調整時の定額減税の計算に含めることができます。

まとめ

今回は、年末調整時の定額減税における配偶者関係で注意していただきたいことをまとめてみました。

配偶者の定額減税は同一生計配偶者だけが対象であることから、配偶者控除や配偶者特別控除と混乱してしまいがちです。

要件を確認しながら年末調整時の定額減税の計算を行うようにしたいところです。

では。