年末調整の時期になってきました。

これまで年末調整で私が気を付けたいなと思ったことやご相談いただいたことのある注意点について解説してみたいと思います。

今回は、年の中途で他の会社から転職してきた従業員がいる場合の年末調整についてです。

年の中途で転職してきた従業員がいる場合

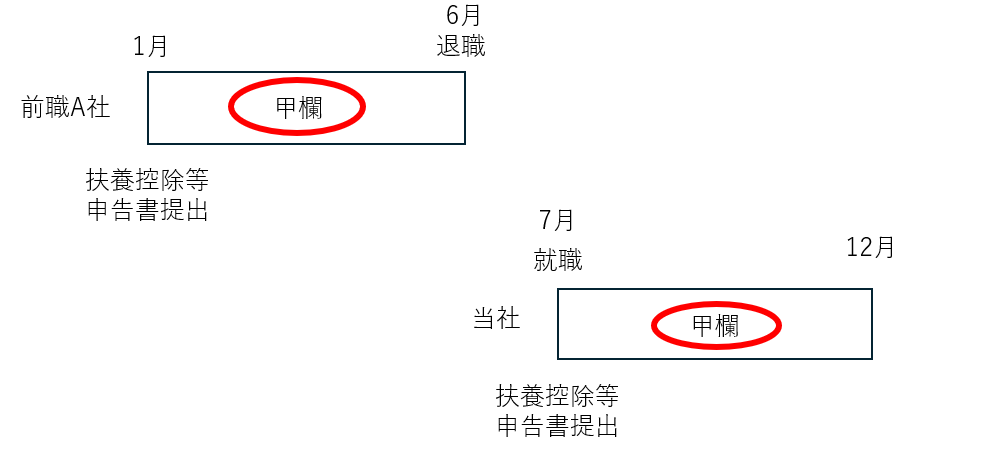

年の中途で従業員が前の勤務先であるA社から当社に転職してきました。

A社から給与を受け取っていますと、A社からの給与とその給与から控除された源泉所得税額・社会保険料等を含めて年末調整を行う必要があります。

この際、A社から源泉徴収票などで給与の支払額などを確認する必要があります。

しかし、もし確認ができない場合、当社から受け取る給与だけで年末調整を行うことはできません。

ですので、当社分については年末調整をせず通常月で給与を受け取るのと同じように給与の源泉徴収税額表により税額計算を行います。

その後、当社分の源泉徴収票とA社からの源泉徴収票をもとに従業員が自ら確定申告をする必要があります。

「前職分の甲欄給与だけ」が年末調整の対象

年の中途で転職をしてきた従業員の中に、前職分の給与が乙欄給与であった場合にその分も合わせて年末調整が行えるのか、という問題があります。

年末調整の対象となる給与とは、年末調整を行う当社から1年間に受け取った給与と前職の会社から受け取った甲欄給与が対象になります。

もし前職分の給与が甲欄以外で源泉徴収がされているのであれば、当社分だけで年末調整を行うことになります。

なお、前職分の給与が源泉徴収票などで確認できない場合には年末調整そのものを行うことができません。

また、前職分が乙欄であった場合には、ほかの勤務先で甲欄適用の給与があることが想定されますから、ほかに勤務している会社がなかったかどうかは確認が必要です。

年末調整の対象となる給与の範囲は「図解」してみる

今回取り上げた年の中途で転職してきた従業員がいる場合、年末調整の対象となる給与の範囲を図解してみたいと思います。

A社から受け取った甲欄給与と年末調整を行う当社から受け取った甲欄給与とを合わせたところで年末調整を行うことを示しています。

このように、年末調整の対象となる給与の範囲は文章ではなく図解をしてみると理解が進みやすくなります。

国税庁ホームページにあります「年末調整のしかた」というパンフレットには、年末調整の対象となる人というページがあります。

しかしながら文章で書いてありイメージしづらいというのが厄介かなと思います。

こういうときこそ年末調整についての専門書が役に立ちます。

私が毎年買っている専門書には「年末調整の対象となるものの範囲」という形で上記のような図解が示されています。

頭の中が混乱する、という場合には図解をしてみるといいかもしれません。

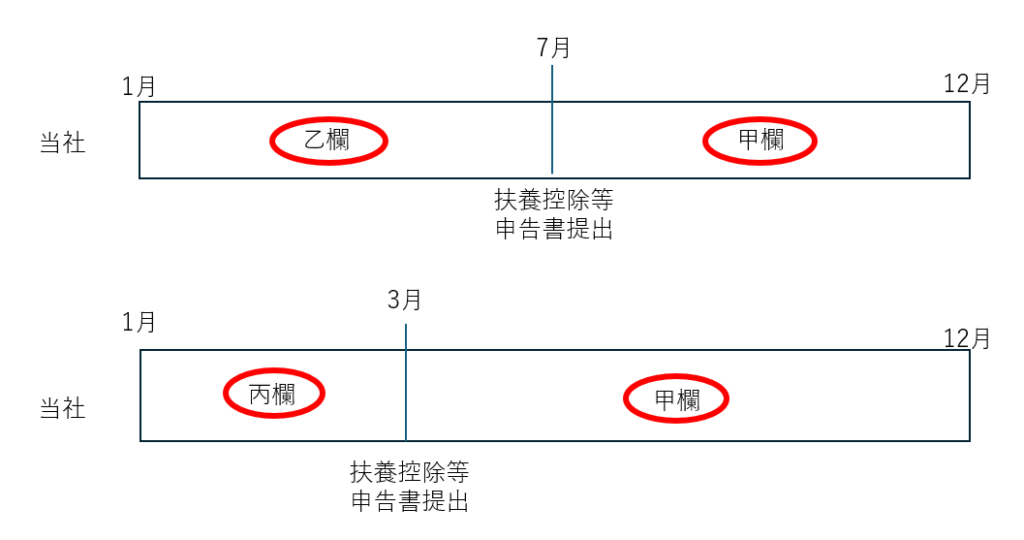

年の中途で乙欄・丙欄適用から甲欄適用になった場合

ここで混乱しそうなのは、転職ではなく同一勤務先内で乙欄・丙欄適用から甲欄適用になった場合、年末調整の範囲はどうなるのでしょうか?

年末調整の対象となるのは扶養控除等申告書を提出した甲欄給与について、でしたね。

では、当社で勤務をしている従業員のうち、乙欄や丙欄適用だった方が当社に扶養控除等申告書を提出して甲欄適用になった場合、

- 乙欄給与と甲欄給与を合わせて年末調整

- 丙欄給与と甲欄給与を合わせて年末調整

を行います。

以下、同じように図解してみましょう。

「乙欄や丙欄って年末調整に含められないんじゃないの??」って思うかもしれませんが、転職をしたのではなく勤務先は当社のまま全く変わっていません。

扶養控除等申告書を提出をしたから年末調整が当社でできるようになった、ということにほかなりません。

転職してきたか同一勤務先かで混乱しがちなので注意したいところです。

まとめ

今回は年の中途で転職をしてきた場合の年末調整を中心に解説をしてきました。

混乱しがちなのが転職をしてきた場合と同一勤務先内で甲欄給与になった場合とで年末調整の範囲が異なります。

私も間違えそうになるのでこのような事例に当たるときは図解をして確認をするようにしています。

では。