年末調整や確定申告の控除額を計算するときに、年齢によって控除額が変わることがあります。

この際、いつの時点の年齢で判断をするのでしょうか?

年金相談で聞かれたことがあるので解説してみたいと思います。

公的年金等控除額について

公的年金(老齢年金)を受け取りますと、雑所得という所得が増えまして税金がかかります。

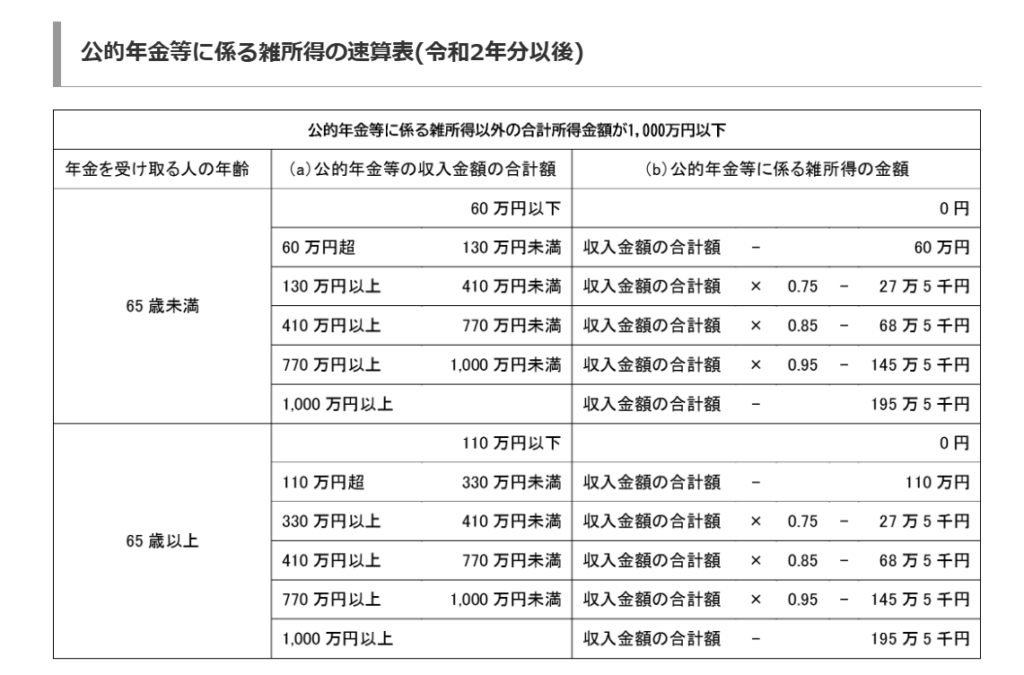

雑所得は、公的年金収入から公的年金等控除額を差し引いて求めます。

この公的年金等控除額は、基本的に以下の速算表にあてはめて計算をします。

引用:国税庁ホームページ 公的年金等にかかる雑所得の速算表 より

年金を受け取る年齢が65歳未満か65歳以上で控除額が異なっていることがお分かりいただけるかと思います。

では、65歳未満か65歳以上かいつの時点で判断をするのか。

それは、

で決まります。

年金を受け取ったのが65歳未満かどうかで決まるものではありませんし、年の途中で64歳から65歳になったとしても控除額が変わることはありません。

12月31日時点で控除額がいくらかが決まるというわけです。

したがって、令和6年分において65歳未満の方とは、昭和35年1月2日以降に生まれた方をいいますので注意が必要です。

【事務所お知らせ】配偶者控除について

配偶者控除にも、年齢で控除額が変わるものがあります。

配偶者控除の対象となる配偶者のうち、12月31日現在で70歳以上の方は控除額が48万円に上がります。

そのほかの配偶者控除の控除額は38万円です。

こちらも12月31日の年齢で判断することになっています。

扶養親族について

扶養親族についても、控除対象扶養親族のうち年齢により控除額が変わっています。

令和6年分の控除額は以下のとおりです。

| 年齢 | 控除額 |

| 16歳未満 | 0円 |

| 16歳以上19歳未満(一般) | 38万円 |

| 19歳以上23歳未満(特定扶養親族) | 63万円 |

| 23歳以上70歳未満(一般) | 38万円 |

| 70歳以上(老人扶養親族) | 48万円か58万円(同居老親等) |

この場合の年齢についても、その年12月31日で何歳かで判定をします。

年齢の基準は住民税も同じ

控除額が年齢により異なっているものについてはその年の12月31日現在の年齢で判断をすることになっています。

これは所得税だけではなく住民税でも同じです。

というのも、所得税の計算をもとに住民税も計算するために当然一緒になるということです。

所得と年齢は「その年12月31日」が原則

結局、年末調整や確定申告にて所得税や住民税を計算する際、所得要件を満たすかどうかも確認します。

この所得要件も「その年12月31日までの1年間の見積額」で判断をします。

年齢もその年12月31日。

そう、税金面の判断基準は12月31日であることが多いんですね。

例えば、今年の9月20日に妻が亡くなった場合には、12月31日は生きていませんが9月20日現在の年齢や所得で判断をします。

具体的には、所得については令和6年1月1日から9月20日までの所得がいくらかで判断をしますし、年齢は9月20日時点の年齢で判断をします。

まとめ

最近年金相談員の仕事をしていて、公的年金等控除は年齢により控除額が変わることを説明すると質問されることがあったので年齢要件があるものを整理してみました。

- 原則はその年12月31日現在の年齢で判断する

- 死亡した人は死亡時の年齢で判断する

これをまず頭に入れておけば大丈夫かと思います。

では。