令和7年1月から給与所得の扶養控除等申告書への記載について異動がない場合には異動がないことを記載した簡易な申告書で提出ができるようになります。

今回は、簡易な申告書で提出する方法と問題点、そして現実的にお願いをするのかどうか個人的な見解を書いてみたいと思います。

簡易な申告書とは?

扶養控除等申告書に記載すべき事項について、前年に提出をしたものと比べて変わりがないのであれば異動がない旨を記載するだけでよくなります。

記載方法としては、簡易な申告書を提出する人の氏名や住所・マイナンバーを記載します。

前年に提出をした扶養控除等申告書の記載した事項から異動がない旨を余白に記載するなどをして会社へ提出をします。

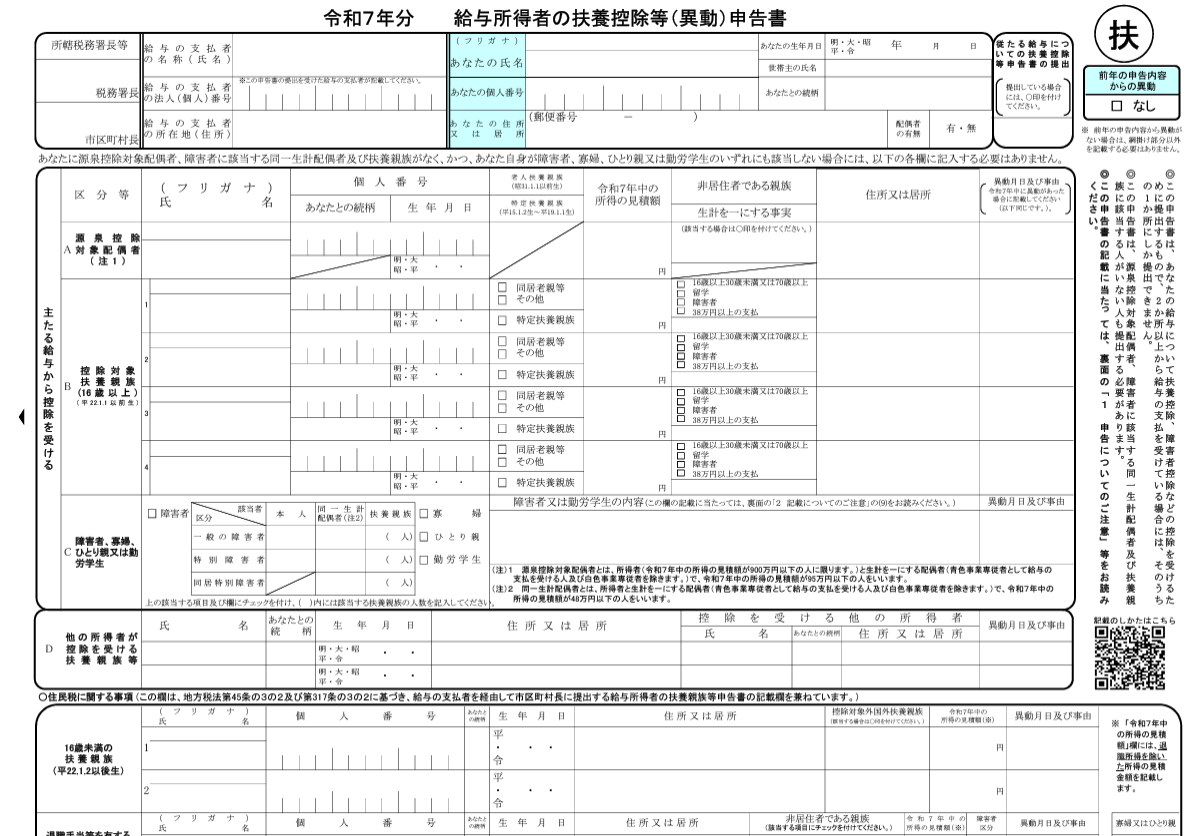

【事務所お知らせ】引用:国税庁ホームページ 令和7年分給与所得者の扶養控除等申告書(簡易な申告書)記載例

前年から異動がない場合とは?

前年から異動がない場合とは、以下の2種類が考えられます。

- 所得の見積額が変わらない場合

- 年齢が変わるが控除額に変更がない場合

所得の見積額が変わらない場合とは、源泉控除対象配偶者や控除対象扶養親族が所得の見積額が増減しても控除額に変更がない場合には異動がないとされます。

例えば、

(例)前年の所得見積額が40万円だったが今年60万円となる予定

(例)前年の所得見積額が40万円だったが今年25万円となる予定

(例)前年は身体障害者手帳4級だったが今年3級に変更になった

次に、年齢が変わるが控除額に変更がない場合も前年から異動がないものとされます。

しかし、以下の場合には年齢が変わることにより控除額が変わりますから前年から異動があったものとされますので簡易な申告書を提出することができません。

問題点

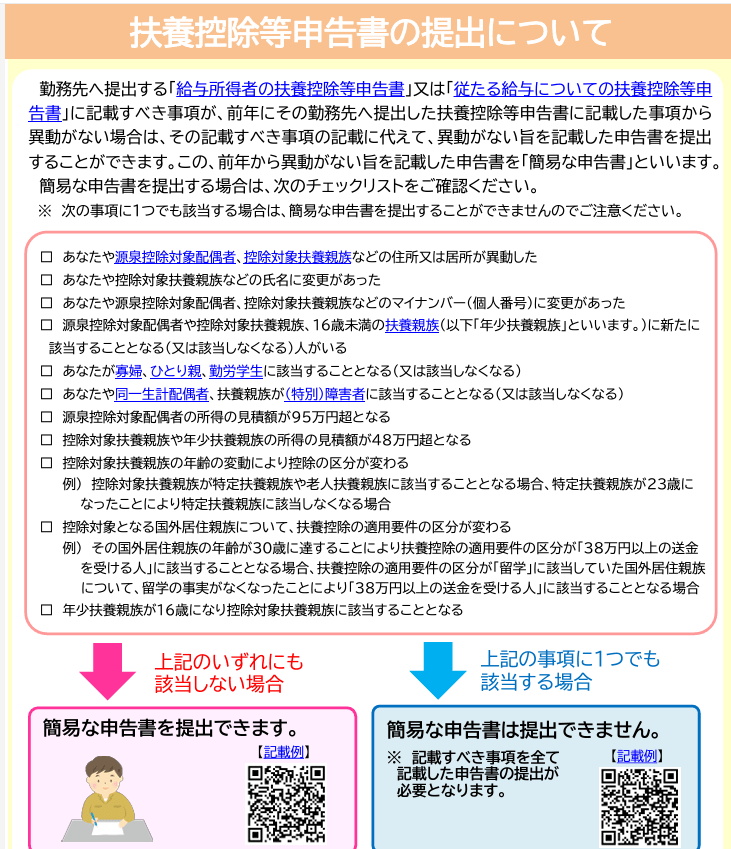

国税庁ホームページには、簡易な申告書を提出できるかどうかの判定チェックリストが掲載されています。

引用:国税庁ホームページ 扶養控除等申告書の提出について

このチェックシートで1つでもチェックが付いたら簡易な申告書は提出できずに通常どおり扶養控除等申告書を提出していただくことになります。

ただ、どうでしょうか??

このチェックシートを読んで理解できる方がどれだけいるのか、です。

会社の給与担当者がおそらく目にするかと思いますけど、いきなり源泉控除対象配偶者や控除対象扶養親族の住所…と来ても言葉が難しくてピンとこないかもしれません。

さらに、このチェックリストに1つでも該当したら簡易な申告書は提出できないのです。

そもそも読んで理解ができないのなら通常どおり扶養控除等申告書を書いてもらったほうが安心です。

「前年と異動なし」と書かれたうえで変更があったことが明らかになったらあとでめんどくさいだけです。

わざわざこのチェックリストを従業員に配布して説明したとしても逆に混乱させるだけかもしれません。

私の見解

結論からいいますと私はこの簡易な申告書での提出は推奨しないです。

通常通り扶養控除等申告書を記載していただきたいなと。

そもそもこのチェックリストに1つでも当てはまったら簡易の申告書は提出できません。

また、配偶者や扶養親族の所得の見積額の変化については、従業員側が所得と収入が区別できていないことも想定されます。

「前年と異動なし」と書いていたけど所得が超えたことにより扶養控除を受けられないなど考えられると思うからです。

あと従業員に説明をするのに手間がかかります。

簡易な申告書は一見いいかもと思いきや、あとで配偶者控除や扶養控除が受けられないという落とし穴が待っている気がします。

まとめ

令和7年最初の給与支給日までに扶養控除等申告書を記載していただくことになりますが、簡易な申告書で記載いただくのはあまりお勧めしません。

従来どおりのやり方で扶養控除等申告書を従業員に書いてもらってチェックしたほうが安全です。

簡易ということは「何も記載されない=誤りのもと」だと考えています。

では。