昨年6月以降、給与の源泉徴収からさらに定額減税が差し引かれました。

定額減税は昨年12月末で終了していますが、このまま定額減税しきれなかった分を1月分の給与から差し引いてしまった場合はどうしたらいいのでしょうか?

1月分給与の源泉所得税納付期限は「本日」

今日2月10日は、1月分の給与から天引きした源泉所得税の納付期限です(毎月納付の場合)。

定額減税しきれなかった部分は、令和6年分給与の源泉徴収票の摘要欄に「控除外額」と記載されているはずです。

この控除外額については、お住まいの市区町村で令和7年中に実施される不足額給付を計算する際に使われます。

定額減税しきれなかった部分(控除外額)は、令和7年1月以降に支払う給与の源泉所得税からは控除してはいけないことになっています。

そのため、1月分の給与計算をする際に控除外額があるからといって1月分の源泉所得税から差し引いてしまうと誤りです。

今日が納付期限ですから、再度見直しをして控除外額を差し引いていないか確認をお願いします。

従業員には説明を行って了解を得る必要も出てきます。

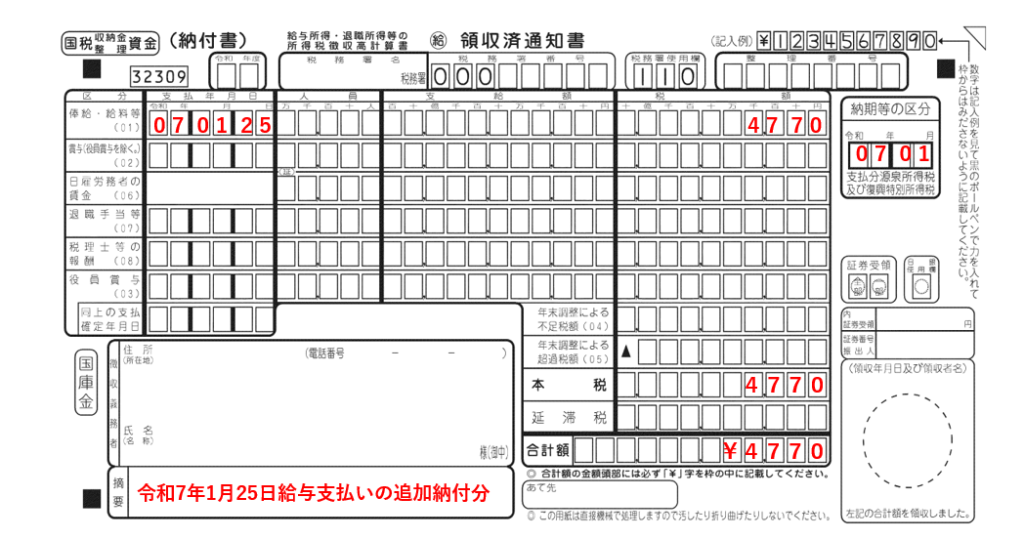

【事務所お知らせ】納付書の記入方法

では、1月分について引き続き定額減税を差し引いてしまった場合には納付書に記入(入力)をして不足分を納付する必要があります。

例えば、

と考えます。

具体的には、

- 支給年月日070125、納期等の区分0701、人員と支給額は空欄で、税額4,770円と記入(支給年月日と納期等の区分の年月は合わせます)

- 摘要欄に「令和7年1月25日給与支払いの追加納付分」などと記入

この2点を入れておかないと追加納付をした事実が税務署に伝わりません。

実際の記入例を載せておきます。

期限が過ぎた納付は加算税・延滞税の対象に

2月10日の納付期限を過ぎてしまった納付は、加算税や延滞税という罰金の対象になります。

加算税や延滞税の納付書は別途税務署から送付されてきますので、該当があれば納付します。

延滞税は特に納付期限から実際の納付日までの計算となりますので、納付日が遅くなればなるほど大きな金額となってしまいます。

そのため早く納付もれに気づくかどうかが大事になってきます。

納期の特例の場合

先ほどまで書いてきたのは、源泉所得税を毎月納付されている会社や事業主向けのお話でした。

従業員10人未満の会社や事業主では半年に1回の納付でもよい「納期の特例」を採用されているところが多いかと思います。

1月分から6月分給与の源泉所得税の納付期限は7月10日ですから、1月分の給与の源泉所得税から定額減税を差し引いてしまったとしてもまだ取り返しがつきます。

源泉徴収分を従業員から回収するとか翌月の給与で調整する方法があると考えられます。

まとめ

今日が1月分の給与の源泉所得税の納付期限ですので、定額減税の控除外額を差し引いて納付していないか確認をいただきたいと思い書いてみました。

もし後日誤りに気付いた場合でもできるだけ早めに不足分を追加納付していただけたらと思います。

では。