公的年金の源泉徴収票がお手元に届きはじめたようです。

以前もご紹介しましたが令和6年中にあった定額減税により控除された金額と控除しきれなかった金額が源泉徴収票に記載されています。

あらためて確認をしてみます。

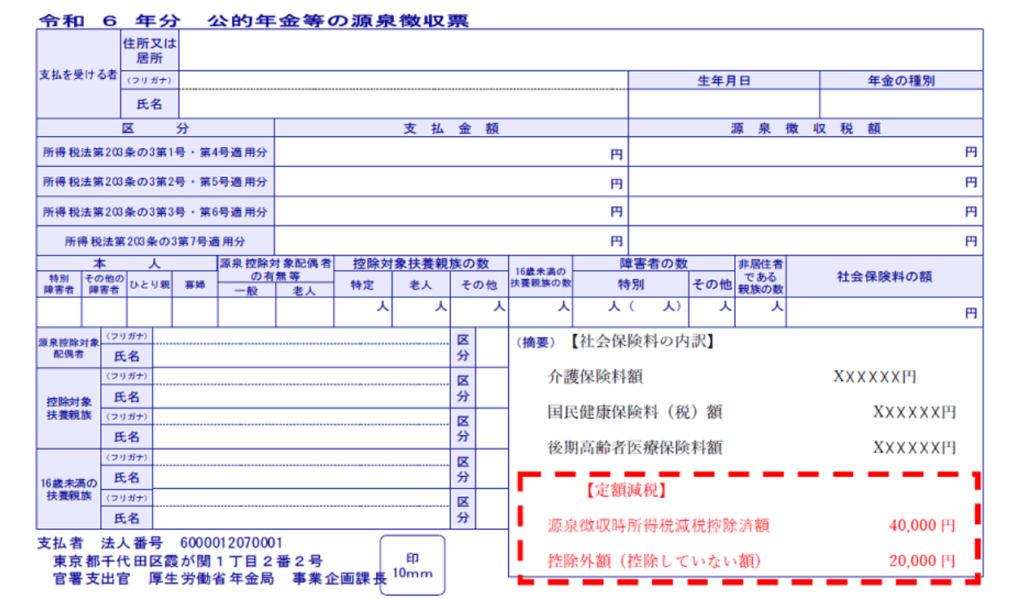

令和6年分公的年金等の源泉徴収票

日本年金機構のホームページを見ますと今回届いた令和6年分の公的年金等の源泉徴収票の見本は以下のとおりとなっています。

適用欄に、定額減税の内容が記載されており、

- 令和6年中に減税された所得税額:「源泉徴収時所得税減税控除済額×××,×××円」

- 控除しきれなかった金額:「控除外額(控除していない額)×××,×××円」

となっています。

今年の公的年金等の源泉徴収票に記載されている源泉徴収税額は、定額減税を控除した後の税額となっています。

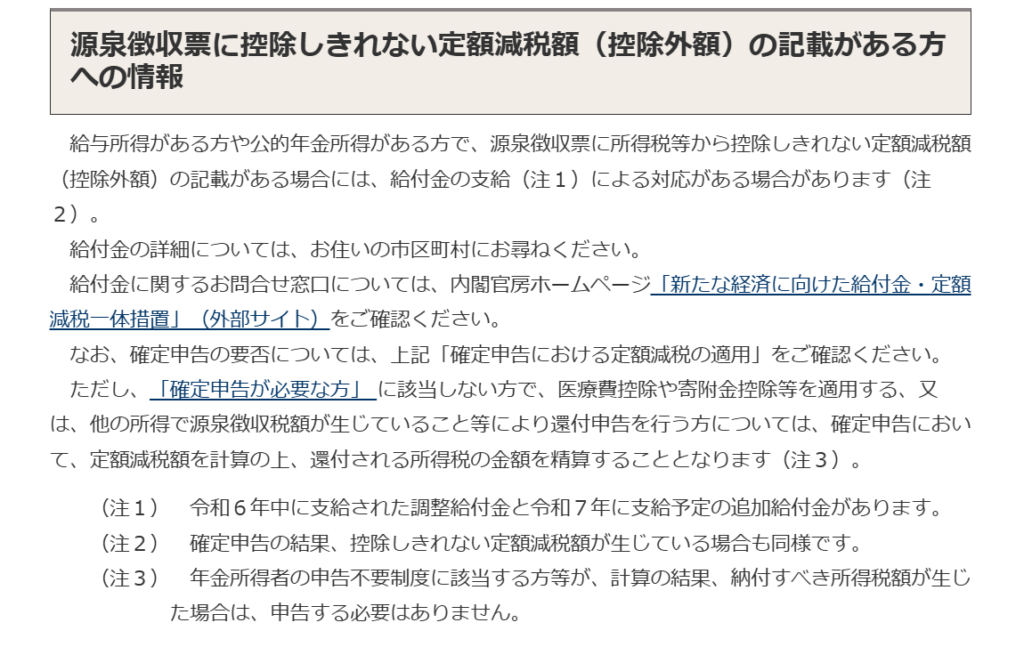

【事務所お知らせ】控除外額とは

控除外額とは、公的年金等の源泉徴収税額から控除していない金額をいいます。

この控除外額の記載がある場合には、お住まいの市区町村から給付金の支給が行われることになっています。

以下、国税庁ホームページにある情報です。

しかし、令和6年夏に一度定額減税で控除しきれない税額があると見込まれる方向けに給付金が支給されました。

令和6年夏に支給された給付金を「調整給付金」といいますが、調整給付金は実は令和5年分の課税状況をもとに計算されています。

つまり、令和6年中の課税状況を反映しないまま給付が行われました。理由は早期に給付を行う国の意向によるものです。

で、令和6年分の所得税額が確定した今、令和5年と比較して所得に変動があるなど当初の給付額に不足があることが判明した場合は追加で給付されることになっています。

この追加給付金の計算をする基礎となる数字が、今回源泉徴収票に記載されている控除外額となります。

追加給付金の金額の計算と給付手続きについてはお住まいの市区町村が担当しています。

まとめますと、

- 調整給付金:令和6年夏に行われた給付・令和5年分の課税状況をもとに計算

- 追加給付金:令和7年中に行われる予定の給付・令和6年分の課税状況をもとに計算

調整給付金に不足がある場合に給付される

⇒源泉徴収票に記載のある「控除外額」が計算のもととなる

追加給付金は不足額給付と呼ばれたりします。

追加給付金があるなら通知が来る

正直、控除外額から市区町村がどうやって計算をして給付するのかは計算式はホームページを見れば書いてありますけど正直難しいです。

何かよく分からない場合でも、必ずお住まいの市区町村から確認書という形で通知が送られてきます。

調整給付金のときと同じように確認書が来るかと思いますので、素直に給付金を受け取ります。

それでも理解できない場合には市区町村の窓口に行って相談をしてみてもいいでしょう。

ただし、令和7年中に支給予定の追加給付金は、令和5年と比較して令和6年中の所得の変動が大きくない限り給付金は支給されません。

追加給付金が支給される方は限定的ではないかと考えています。

ちなみに、調整給付金と追加給付金を受け取っても税金はかかりません。

まとめ

年金相談の窓口でこの源泉徴収票を持参され定額減税の内容について質問をされる方が出てきているようです。

令和6年だけの限定制度だった定額減税のためにここまで振り回されないといけないのかと思うと残念な制度だなと改めて実感します。

では。