以前勤務していた会社から給与の源泉徴収票を受け取って今の勤務先に渡すことにより年末調整を受けることができたり確定申告をすることができます。

では、元勤務先から源泉徴収票がもらえない場合はどうしたらいいのでしょうか。

実際よくあるケース

例えば、以前勤務していた会社を退職後その年に再就職をせず年末を迎えたとします。

以前勤務していた会社では給与が支払われる都度所得税を天引きされています。

この所得税は前払いの性格ですのであくまで確定した税額ではなく概算です。

勤務を続けているのであれば年末調整を行うことにより精算が行われます。

しかし、退職をしていますので元勤務先で年末調整はしてもらえません。

そのため、自分で1年分の所得税を確定申告により精算する必要があります。

一般的に給与の支払い時に天引きされている所得税のほうが、確定申告で納付する所得税よりも多いため還付になることが多いです。

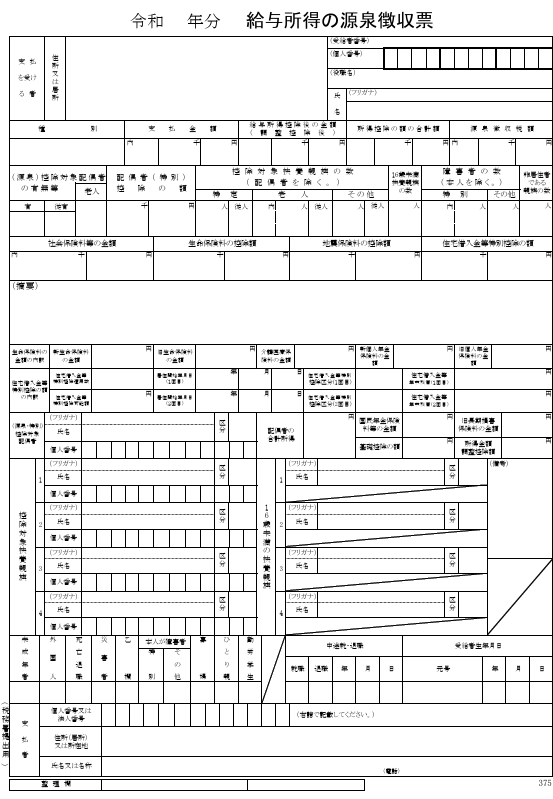

そのため、確定申告をする際には「元勤務先から交付される給与の源泉徴収票」に基づいて計算を行います。

給与の源泉徴収票は退職後1か月以内に交付しなければならないことになっていますが手元にないことも考えられます。

手元にない理由としては以下の場合があります。

①捨ててしまった・失くした

②そもそももらっていない

このうち①については、元勤務先に源泉徴収票を再発行してもらうようにお願いします。

それか、勤務先からもらっていた毎月の給与明細書により給与金額や社会保険料・所得税額が確認できれば給与明細書をもとに確定申告をすることもできます。

元勤務先との関係性が悪いことも多いでしょうから給与明細書をもとに確定申告をするというのも一つの方法です。

しかし、給与明細書も失くしてしまった場合や②そもそももらっていないという場合もよくあります。

その場合どうすればいいのでしょうか?

【事務所お知らせ】源泉徴収票不交付の申出書

そもそも源泉徴収票を勤務先が交付していないため手元にない場合は勤務先に問題があります。

そのため、給与の源泉徴収票をもらっていない場合で何度も勤務先に交付をお願いしたのに交付されない場合には税務署に申出書を提出することができます。

「源泉徴収票不交付の申出書」という申出書を元勤務先を管轄する税務署に提出をすることにより元勤務先に源泉徴収票を交付するように行政指導を行います。

ですので、申出書を提出した後でも継続して元勤務先に交付するようにお願いする必要はありますが税務署が介入してくることにより危機感を覚える事業所も多いです。

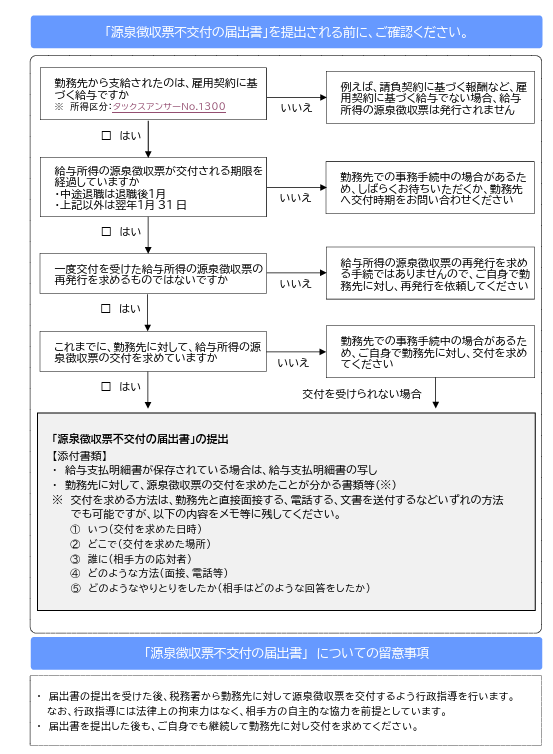

ちなみに、国税庁ホームページには申出書を提出する前に以下のフローチャートを確認するようにと案内されています。

添付書類については必ずしも全部が必要であるわけではありませんので、提出前に税務署に確認をしたほうがいいかと思います。

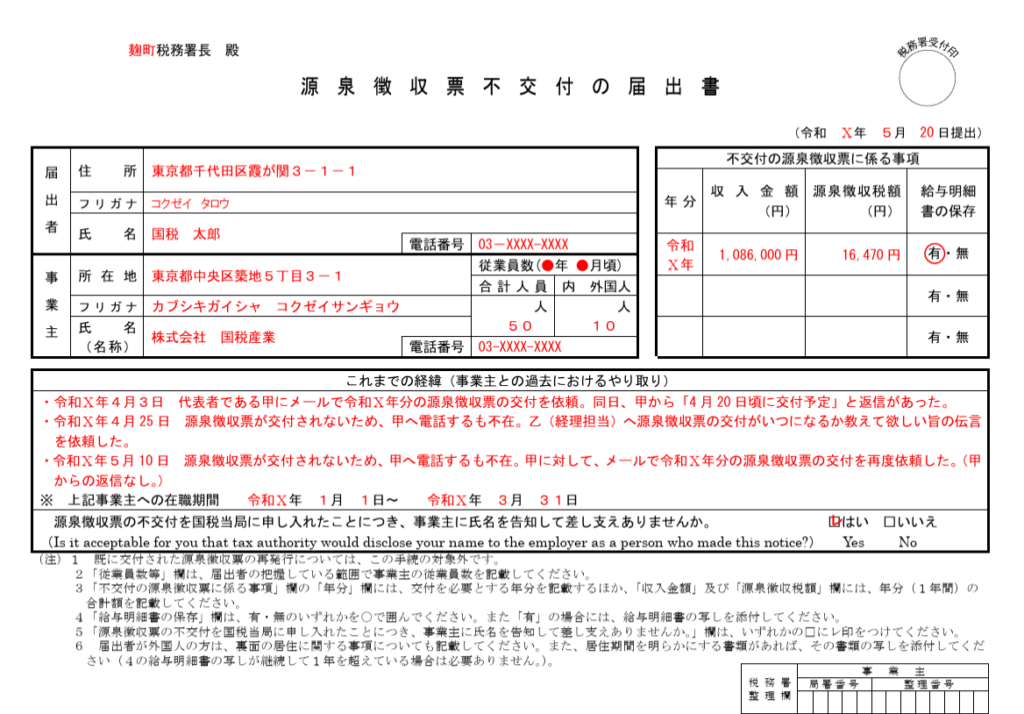

実際の申出書の記入例です。

もし書き方など含め不明点があれば税務署へ事前予約のうえ訪問をして相談をしながら記入いただくのがいいかもしれません。

給与明細書があるかどうか

給与の源泉徴収票をもらえない場合で、給与明細書も失くしてしまっていたら「源泉徴収票不交付の申出書」を税務署に提出することにより解決の糸口を図ります。

一般的に計算をした結果還付になることが多いですが還付を受けるための申告は5年間行うことができます。

そのため、確定申告期限が過ぎてしまってからでも5年以内に源泉徴収票がもらえるならOKです。

なお、給与明細書で給与金額や社会保険料・所得税額が確認できればそれを計算することで確定申告ができますのであえて不交付申出書の提出は不要かもしれません。

つまり、給与明細書が手元に残っているかどうかが分かれ道となります。

まとめ

元勤務先から源泉徴収票をもらえなかったというケースをよく耳にしますので今回書いてみました。

源泉徴収票不交付の申出書を提出しても確実に源泉徴収票が交付されるわけではありませんので普段から給与明細書の保管って大事なのかなと感じますね。

では。