個人事業主の中でインボイス登録をしたほうがいいのかどうか、開業間もない方ですと悩まれる方も少なくありません。

今回、国税庁ホームページに更新されたパンフレットがアップされていたので、改めてインボイス登録が必要な事業主かどうか考えてみたいと思います。

*2年前の売上が1000万円以下の方や開業間もない方を前提に書いています。

インボイス制度特設サイト

国税庁ホームページにインボイス制度特設サイトが公表されています。

しかし、正直年々どこに何が書いてあるのかわかりにくくなってしまっています。

今回は「あなたに必要な情報をお届け」をクリックしてから登録要否の確認をしていきます。

インボイス登録は相手先による

個人事業主が相手先にモノを売ったとします。

その相手先が消費税を支払う義務のある者(納税事務者)かどうかを確認します。

相手先が事業をしていない一般のお客様の場合はそもそも消費税を納めることはありませんのでインボイスの登録をしなくてもかまいません。

なので、ネイリストや美容師などはこの例にあてはまりますのでインボイスの登録をする必要はありません。

一方で、相手先が消費税を納めている事業主であったとしても、簡易課税制度や2割特例という制度を使って申告をしている場合にはインボイスの登録をする必要はありません。

簡易課税制度や2割特例を選択しているかどうかは事前に相手先に確認をしておきたいところです。

結局、販売先がどんなお客様なのかによりインボイス登録をするかどうかが変わるということになります。

同人作家の場合の販売先は出版社だったり、ゲーム作家ならゲーム配信会社だったりしますので基本的にインボイス登録をすることになります。

農家の場合は特殊で農協(JA)や卸売市場を経由して一般のお客様や会社などに販売します。

この場合、JAや卸売市場に販売を委託して、さらに販売金額もJAや卸売市場が決めているという方法の場合インボイスを発行することができません。

そのため、JAや卸売市場を経由し販売金額などが決められている場合にはインボイス登録をする必要はありません。

ただし、産直やスーパーなどは直接販売をすることになりますので基本的にインボイス登録が必要になります。

したがって、JAのほか産直など直接店で販売する場合にはインボイスの登録をするように勧められるかと思います。

インボイス登録をやめたい場合

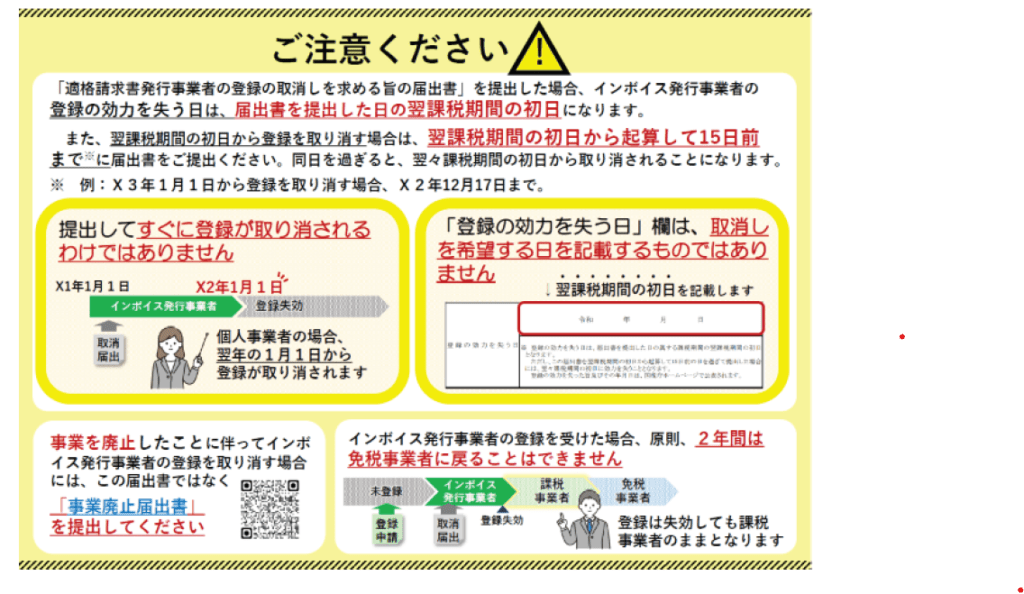

インボイス登録をしてしまったけどやめたい場合も出てくるかもしれませんね。

廃業以外で普通にインボイス登録をやめるためには「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出します。

ただし、この届出書を出すときには以下のような注意点があります。

上の図は公表されているパンフレットです。

提出すればすぐに登録が取り消されるわけではありません。

個人事業主の場合、令和8年1月1日から登録を取り消したい場合には、遅くても令和7年12月17日までに届け出をしなければなりません。

令和7年はもう期限が過ぎてしまっています。

あと、インボイス登録をした場合には2年間は免税事業者に戻ることができないことも注意が必要です。

インボイスの登録取り消しは事前に相談を

インボイス登録の取り消しについては事前の対策が大事になります。

もし検討をされているのであれば専門家や税務署に相談をするようにしてください。

まとめ

今回は、インボイス登録が必要かどうかを改めて考えてみました。

インボイス登録をしたけど取り消したい場合の届出書と注意点についても書いてみました。

では。