代表取締役などに役員報酬のほかボーナスを支払うときには事前確定届出給与の届出書を出しておかないと損金になりません(経費になりません)。

株主総会が6月にかけて開催されることから改めて事前確定届出給与の整理と意外と勘違いされやすい源泉所得税の納付書記入について書いてみたいと思います。

事前確定届出給与の整理

簡単に整理しますと、役員報酬のほか役員賞与(ボーナス)を支給する場合には、

・決議日(=職務執行開始日)から1か月以内

・事業年度開始日から4か月以内

→どちらか早い日まで

をすることにより、損金に算入(経費にできる)することができます。

3月決算法人の株主総会決議日が5/25だった場合には、

・1か月以内:6/25

・4か月以内:7/31

となりますので、いずれか早いである6/25までに届出書を提出しなければなりません。

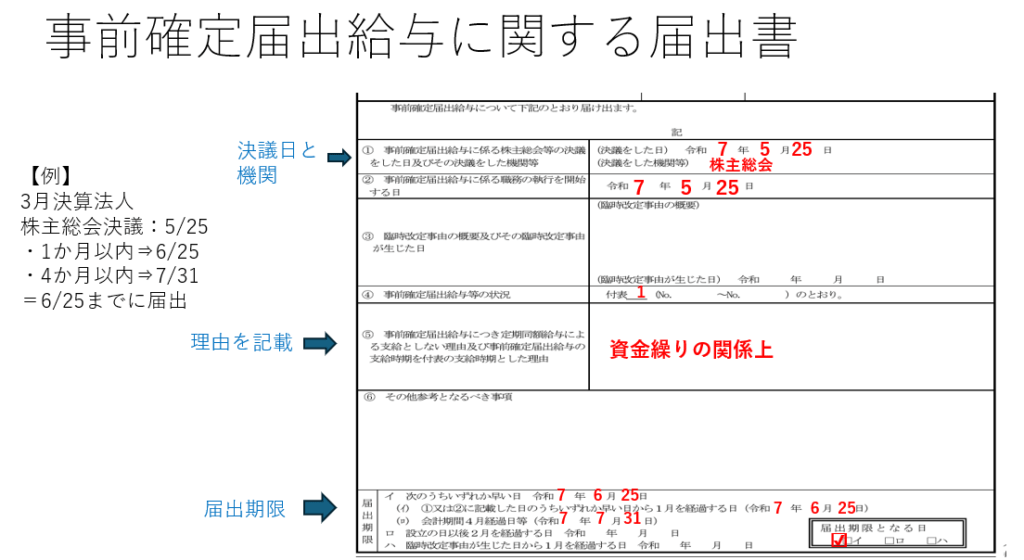

【事務所お知らせ】事前確定届出給与に関する届出書の記載方法

事前確定届出給与に関する届出書の記載方法についてです。

3月決算法人で株主総会決議日が5/25だと仮定しますと以下のようになります。

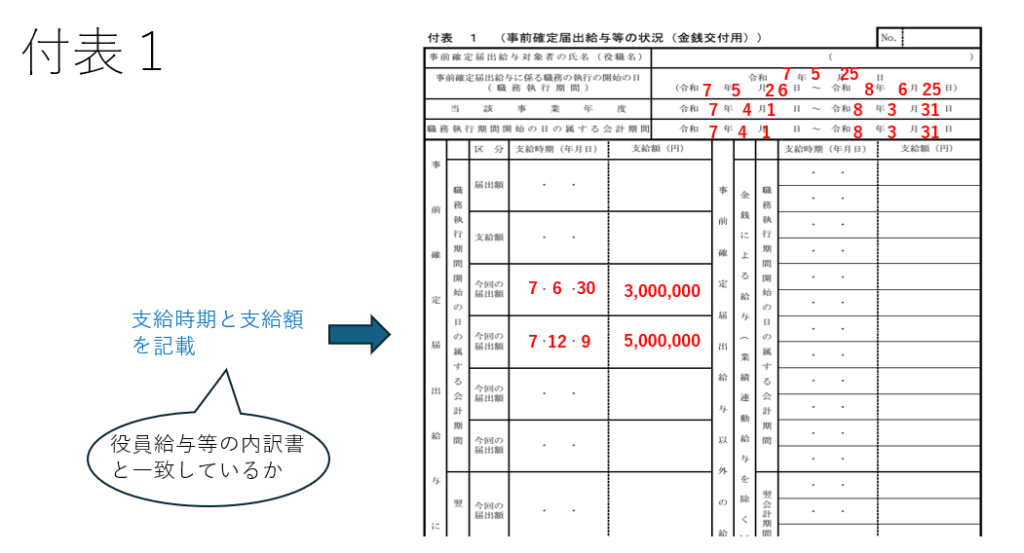

そして、付表1。

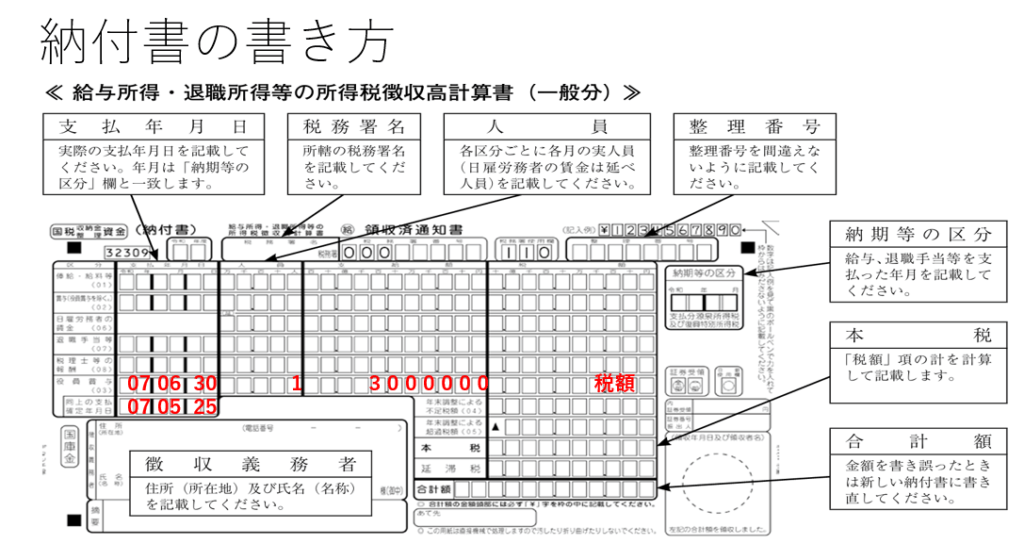

今回は、令和7年6月30日に300万円を支払った時の納付書の記載を見ていきます。

納付書の記載

では、事前確定届出給与を支払った時の納付書の記載についてです。

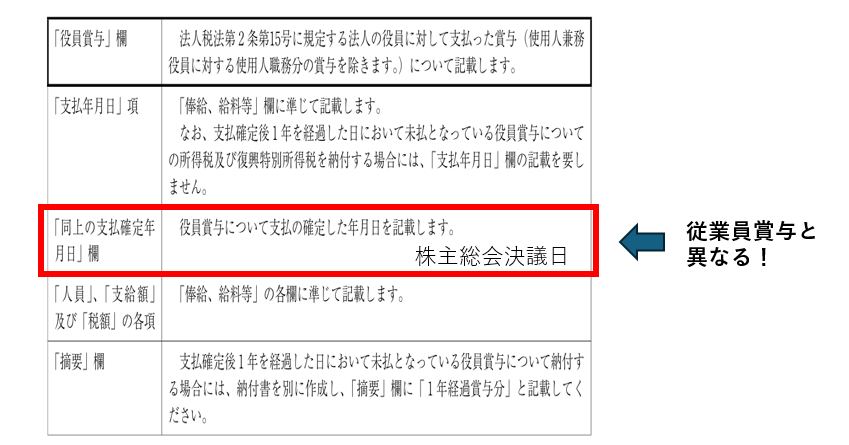

注意点は、「役員賞与欄03欄」・「同上の支払確定年月日」を記載するということです。

国税庁ホームページにある納付書記載の仕方を見てみますと、以下のように書かれてあります。

役員賞与については、1年経過後の賞与については未払となっていても源泉所得税を納付しなければなりませんので区別をする必要があります。

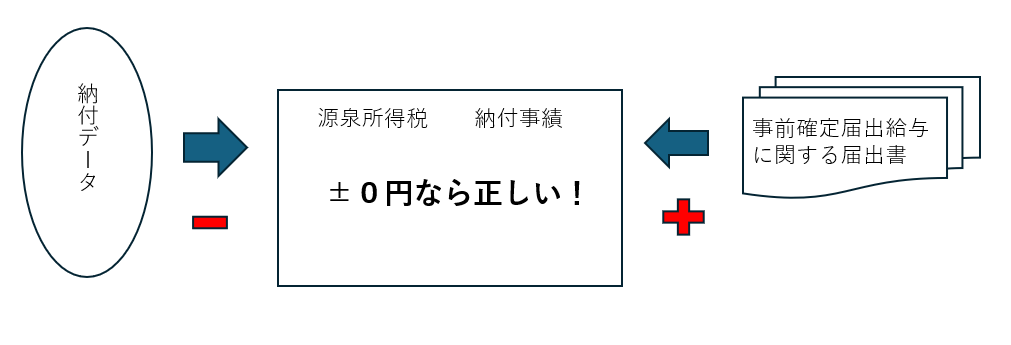

このほか、税務署内にある源泉所得税の納付事績から検討できることがあります。

源泉所得税の納付事績から検討できること

税務署内にあるKSKにて会社ごとの源泉所得税の納付事績を確認することができます。

この際、納付書やe-Taxで納付されたデータがKSKの納付事績に反映されるわけですが、これとは別に事前確定届出給与に関する届出書の内容も反映されます。

事前確定届出給与に関する届出書の内容については、「03役員賞与」として別枠で管理されプラス表示されます。(今回の例で言いますと+3,000,000円)

そして、納付書の「03役員賞与」の納付データ3,000,000円が納付事績に反映されたタイミングでマイナス表示され「プラスマイナスゼロ」となります。

こうなっていればきちんと納付されている=正しい納付であることが確認できます。

ただし、事前確定届出給与に関する届出書の提出があるのに納付データがない場合は問題です。

プラスが残っている状態ですね。

ここで考えられる間違いとしては、「02従業員賞与」に役員賞与分も一括して記載して納付してしまった場合です。

事前確定届出給与に関する届出書の情報と一致しないためプラスが残ります。

この場合はあくまで納付書の記載箇所の間違いですから、税務署から会社へ問い合わせをするなり届出書の内容を確認して事績の訂正を行います。

しかし、一番怖いのは本当に納付がされていない場合です。

当然納付データはありません。

事前確定届出給与は、届出どおりに支給をしないと認められません。

届出日と支給日が違ってもダメ、資金繰りの都合で減額して支給してもダメなのです。

源泉所得税の納付事績は税務署側で「03役員賞与」の部分だけを抽出することができます。

もし一致しておらず事前確定届出給与に該当しなさそうなものについては、源泉所得税担当から法人税調査部門に情報回付をして税務調査の選定に活用されます。

まとめ

源泉所得税担当の最初のころは1年経過の役員賞与の源泉徴収もれの情報回付がメインでした。

事前確定届出給与に関する届出書ができたことにより新たなチェックがでてきて事務作業も増えました。

納付書の記載については不要な問い合わせを防ぐ意味でも慎重になりたいところです。

では。