アメリカの老齢年金を受け取るときには日本の老齢年金を受け取るときと同じような制度がありますが、要件が日本とは異なっているところがあります。

代表的な2つの制度、加給年金と繰上げ請求について取り上げてみたいと思います。

アメリカの老齢年金制度をおさらい

まずは、アメリカの老齢年金制度について簡単におさらいしておきます。

アメリカの老齢年金を受け取るためには最低40クレジット(1クレジット=3か月)が必要です。年数でいうと「10年」です。

このうち、6クレジット(=1年6か月)は実際にアメリカの年金制度に加入していないといけません。

実際、アメリカで滞在されていた日本人の方が日本に帰国して年金を受け取れる年齢になっていると日本の年金制度に10年以上かけているかと思います。

年金制度の通算制度というものが日本とアメリカの社会保障協定がありますので、日米通算で10年以上加入していればアメリカの老齢年金も受け取ることができます。

実際にアメリカの老齢年金が受け取れるのは1960年以降生まれの方は67歳からとなっています。

加給年金額の違い

日本の老齢年金を受け取る際には、老齢厚生年金の加入期間により配偶者の手当(加給年金)が加算されます。

例えば、夫が日本の厚生年金に20年以上加入している場合には、夫が65歳になってから妻が65歳になるまでの間、加給年金が夫の厚生年金に上乗せされます。

加給年金の金額は年額で415,900円(令和7年度)と定額です。

一方で、アメリカの加給年金である家族手当については年金の加入期間は問われません。なので20年以上加入していなくても家族手当を受け取ることができます。

アメリカの家族手当は夫の受け取る年金の半分となっていますので、夫婦そろって老後を迎えると夫の年金額×1.5倍になるという計算になります。

日本の厚生年金に妻が20年以上加入してしまいますと加給年金は受け取れなくなりますが、アメリカの家族手当は加入期間により受け取れなくなることはありません。

このほか、日本の加給年金は事実婚の夫婦でも受け取ることができますけど、アメリカの家族手当は事実婚の夫婦には認められていません。

さらに、日本では離婚をしてしまいますと加給年金は受け取れなくなりますが、アメリカでは離婚後の元配偶者でも家族年金を受け取ることができます。

繰上げ請求の違い

繰上げ請求とは、本来の受け取ることができる年齢を待たずに早めに受け取ることができる制度です。

日本の場合には、原則65歳から老齢年金を受け取ることができますが、60歳以降で65歳を待たずに早めに受け取るというのが繰上げ制度です。

繰上げ請求は、60歳以降に繰上げ請求の手続きをした月の翌月分から減額して老齢年金を受け取ることができます。

減額率は、昭和37年4月2日以降の生まれの方は月0.4%で、一生涯減額が続くことになります。

一方で、アメリカの老齢年金は62歳まで繰上げることができます。

繰上げ減額率は、

- 3年以内の繰上げ:月5/9%

- 3年を超える繰上げ:月5/12%

となっています。

アメリカの繰上げ請求の場合のみ月45時間を超えて就労していないことが条件になっています。

日本と同じように繰上げた年金は一生涯減額になります。

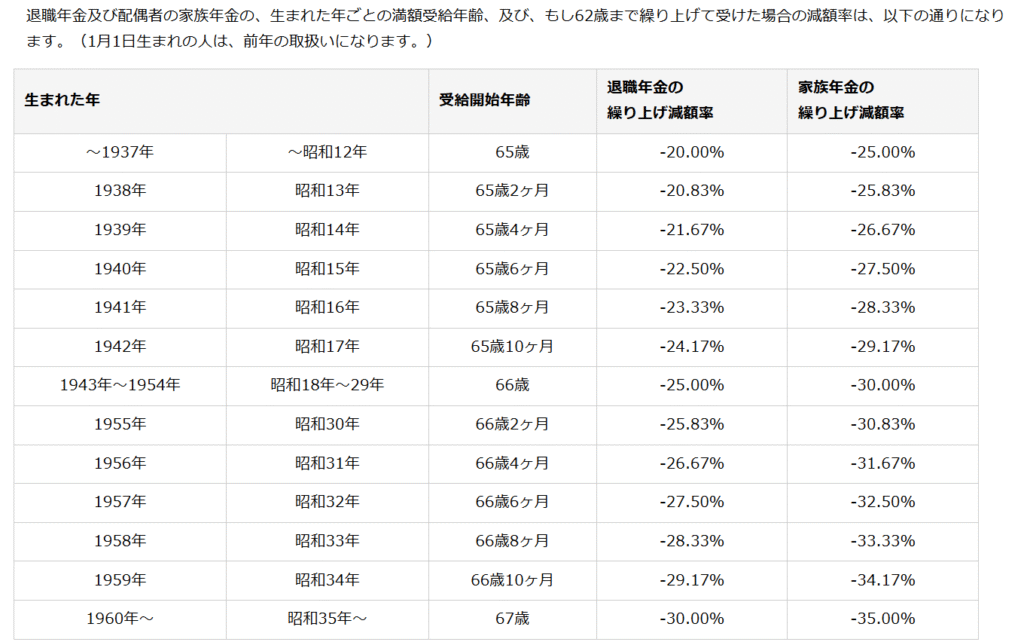

日本年金機構のホームページには、62歳まで繰上げた場合の減額率が掲載されています。

アメリカ年金制度の減額措置(WEP)の廃止

これまでアメリカの年金制度には、アメリカの年金のほか日本の年金を受け取っている場合、アメリカの年金を一定割合減額するという規定がありました。

実際にアメリカで保険料を納めた期間を重視するWEP(Windfall Elimination Provision)という規定です。

しかし、2025年1月にこの制度を廃止する法律が制定され、2024年1月分(2月受け取り分)以降の年金について、減額措置がなくなりました。

日本年金機構のホームページには先日4/17付けで公開されたばかりですので注意したいところです。

まとめ

今回は日本とアメリカの老齢年金制度両方にある加給年金と繰上げ請求について比較してみました。

あと、WEPの制度廃止はトピックな情報だと思ったので書いてみました。

では。