税務署に提出する申請書や確定申告書には「その他参考事項」「本年の特殊事項」といったような欄が設けられています。

税務署に今の状況をお伝えするために記載をしておくことが有効である場合があります。

特に税務調査が行われる際に、ここに記入をしておくか否かで調査官の確認事項を減らせる可能性があり、調査の早期終了につながります。

どの場所に・どんなことを記入するのか

ここでは、個人事業の開廃業届出書・確定申告書の青色申告決算書について、記載場所とどんな内容を記載するのかを例示してみます。

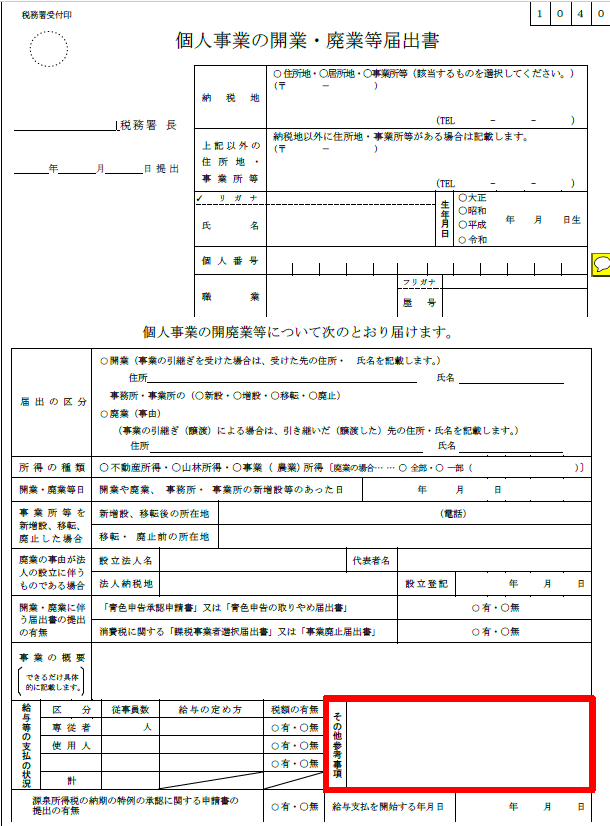

個人事業の開業・廃業等届出書

届出書の赤く囲った部分が「その他の特記事項」になります。

記入する内容としては、

- 今後の事業予定について

- 従業員を今後も雇わない場合

などがあげられます。

特に給与関係は今現在で決まっていること、特に今後もひとりで事業を行っていく予定なので給与は発生しないなどを明示しておくべきです。

この届出書には給与の支給状況を記入する欄がありますが、本人ひとりですと空欄になってしまいます。

正直空欄だと税務署側で判断できないということがありますので、この時点でひとりで活動していくことが明らかであれば書いておくほうがいいと思います。

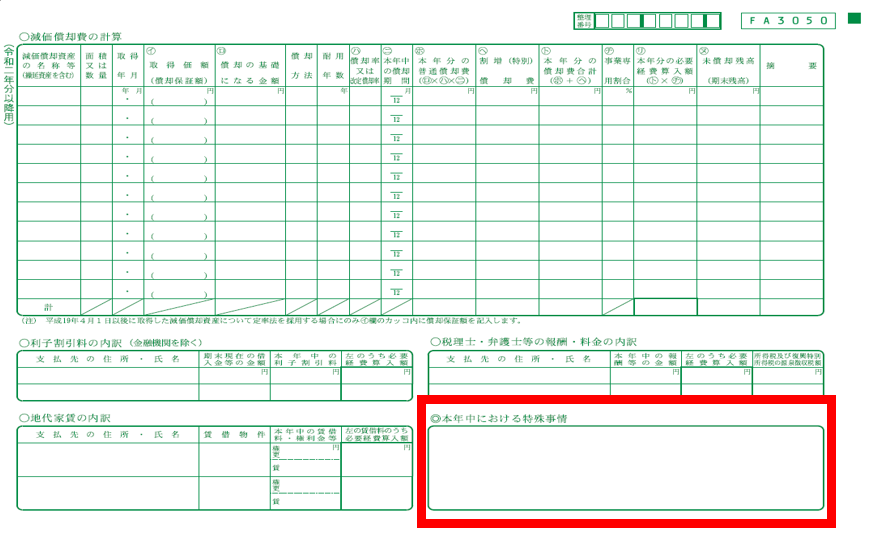

青色申告決算書

青色申告決算書の3ページ目にある赤く囲った部分が、「本年中における特殊事情」です。

事業をされている方ですと、確定申告書とともに青色申告決算書または収支内訳書を添付することになっています。

(白色申告の場合の収支内訳書にも同様の欄があります)

この欄に記入する内容として、

- その年に急に売り上げが伸びた・減った

- 例年と違った取引をした

- その年に大きな設備を購入した

など、過去の申告状況と比較して大きな変動があった内容を具体的に記入しておきます。

つまり、特殊な事項が本年起こったということを税務署に伝える欄だと思っていただければと思います。

確定申告書を提出するときは税務署にアピールする場がありません。

もしイレギュラーなことが起こったとしても税務署側に把握する材料がなければ不明なまま時間が過ぎていきます。

そして、その後行われる税務調査で、この特殊事項の欄を見たときに何も書いてなければ、なぜこんな状況になったのかという疑念を調査官は抱くことになります。

当然内容の解明まで時間を要することになってしまいますので、調査が長引く原因になってしまうのです。

この欄は税務調査の際、調査官のチェックポイントになっています。

ここに書いてあったから疑問点が減っていくこともありえますので、もし何か変化があったならこの欄に具体的に記入しておきましょう。

まとめ

今回は、「その他参考事項」「本年の特殊事項」欄を活用する、ということを書きました。

他の届出書や申請書にも同じように書けるスペースが設けられていることがあります。

例えば、事業主の代理で違う人(妻とか親族)が届出書を作成した場合。

事業主の名前で届け出をしますので、不明点があったときはその事業主あてに連絡がきてしまいます。

もし連絡を事業主以外にしたければ、その旨をスペースに記入します。

「不明点は代理人●● 電話番号××へお願いします」

などと記入しておけば、不明点があったときは直接代理人あてに連絡が来ます。

その届出書だけ連絡先を変更したいときは使えます。(常に変えたい場合は別途届け出が必要です)

参考にしてみてください。

では。

[事務所お知らせ]

編集後記

昨日の高校野球の決勝戦。

智辯対決で智辯和歌山が優勝しました。

智辯和歌山へ進学した家族がいるのでいまだ思い入れは強く、昨日の決勝は家族全員テレビで応援してました。

おめでとうございます。