会社や事業所でお勤めされている方に給与を支払う際には源泉所得税を天引き(源泉徴収)して国へ納付することになっています。

本来であれば支払った月の翌月10日までに納付することになっていますが、申請書を提出することで半年に1度の納付ができるようになります。

これを「納期の特例制度」といいますが、では従業員の中に非居住者がいた場合、納期の特例制度を利用することができるのか、というのが今日のお話です。

そもそも非居住者とは?

非居住者とは、居住者以外の個人をいいます。

うーん、これだけだとよく分からないですよね。

では、居住者って何かというと、国内に住所を有しまたは現在まで引き続いて1年以上居所を有する個人をいいます。

つまり、非居住者は、以下のどちらかを満たす個人をいいます。

- 国内に住所がない

- 現在まで日本に住んで1年たっていない

外国人で来日して間もない人をイメージされると分かりやすいかなと思いますね。

そんな非居住者でも、日本の会社や事業所で勤務をすると当然給与が支払われます。

この場合は、日本国内での勤務にかかる給与支給額に対して20.42%の源泉所得税が課税されることになっています。

【事務所お知らせ】非居住者にも納期の特例制度がある

意外と勘違いされがちなのが、非居住者に対する給与の支払いについて、支払った月の翌月10日までに納付しなければならないと思われていることです。

しかし、所得税法や納期の特例を受けるための申請書の書き方を見ていただくと以下のように書かれています。

この(納期の)特例が適用されるのは、次に掲げる源泉所得税及び復興特別所得税に限られます。 ~中略~

イ 給与等及び退職手当等(非居住者に対して支払った給与等及び退職手当等を含みます。)について源泉徴収した所得税及び復興特別所得税 ~以下省略~

引用:源泉所得税の納期の特例の承認に関する申請書記載要領等

つまり、非居住者に対して支払う給与にも納期の特例制度があるということです。

では、実際に納付をするとき、納付書にどう記入したらいいのでしょうか?

非居住者の給与があった場合の納期の特例の納付

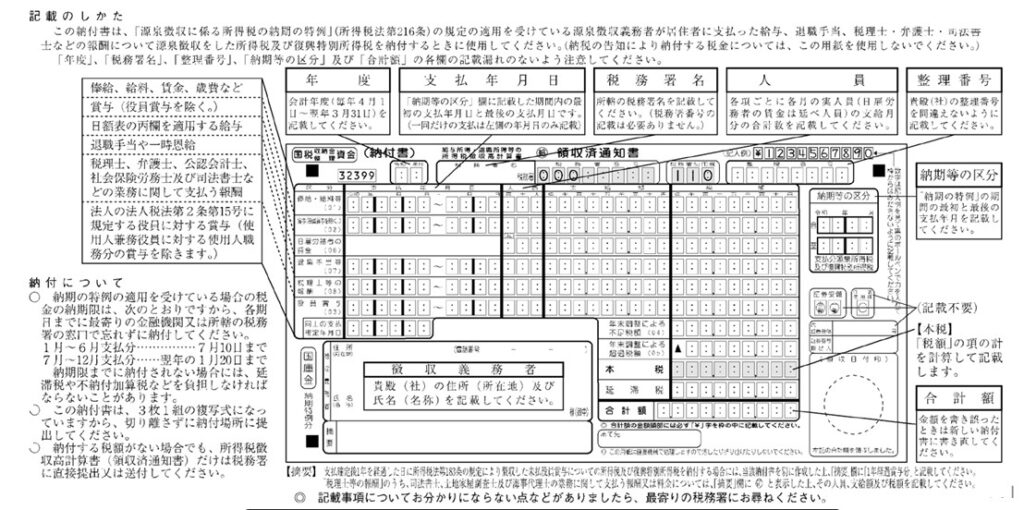

源泉所得税の納付書には種類があります。

給与なら納付書の上部に「給」、報酬なら「報」、非居住者なら「非」と〇で囲まれているかと思います。

給与の納付書は毎月用と納期特例用がありますので、今回は納期特例用を使います。

納付書の裏面には記載のしかたがあります。

注目していただきたいのは上部に「居住者に支払った給与」とあるんですね。

何が言いたいかというと、納期特例用の納付書では非居住者に支払った給与は記入しないということです。

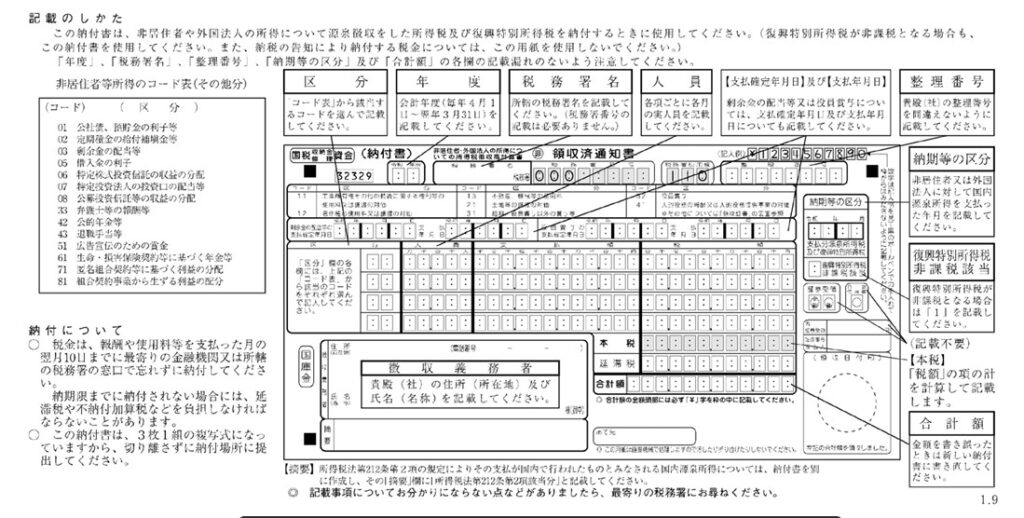

では、非居住者に支払った給与はどの納付書に記入するのかというと、非居住者の納付書に記入します。

非居住者の納付書の裏面にも同じように記載のしかたがあるのですが、どこにも納期特例の給与の場合に記載が見当たりません。

しかし、国税庁ホームページ「納付書の記載のしかた」というパンフレットを見るとこう書かれています。

~ただし、その国内源泉所得が次に掲げるものに該当する場合には、それぞれ次に掲げる年月を記載します。~中略~

「納期等の区分」欄:(3)所得税法第216条に規定する「納期の特例」の適用を受けたもの

…同上に規定する各期間に属する最終月の年月

引用:納付書の記載のしかた(非居住者・外国法人の所得についての所得税徴収高計算書)

つまり、納期の特例を適用する非居住者の給与の支払いは、非居住者の納付書を使うとなっているというわけです。

具体例で説明してみる

実際に具体例を使って記入の仕方を説明してみます。

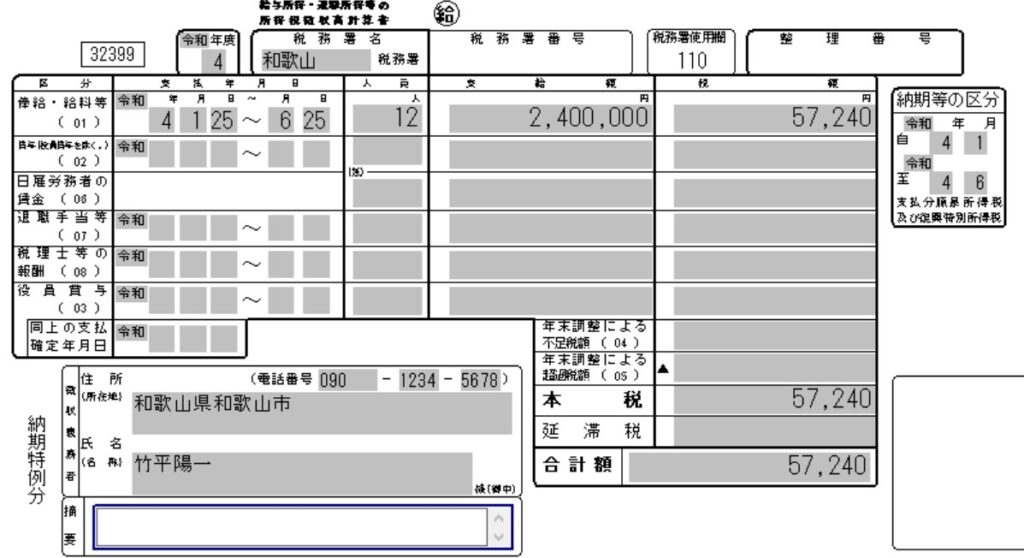

私の事務所(和歌山県和歌山市)に、

居住者従業員2人(甲欄)、非居住者従業員1人勤務しています。

従業員にはみな同じ金額(1人月200,000円)を支給しています。

*給与から控除される社会保険料0円、扶養0人とします。

給与支給日は毎月25日です。

その場合の令和4年1月~6月分の納付書の書き方について。

- 人員は12人(2人×6)

- 支給額は2,400,000円(400,000円×6)

- 税額57,240円(9,540円×6) となります。

納付書には以下のように記入します。

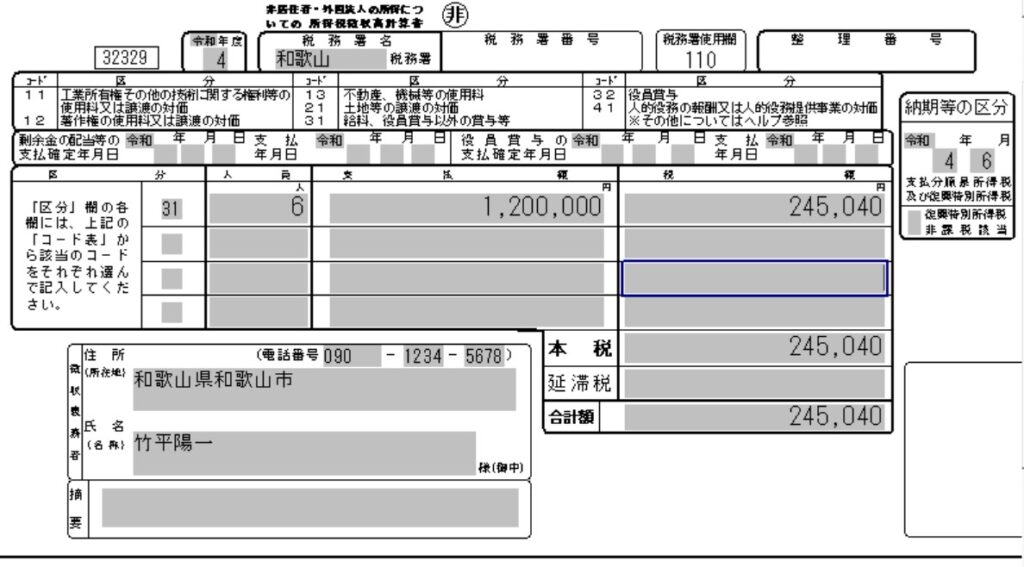

次に、非居住者従業員1人について。

こちらは非居住者の納付書を使って記入をしていきます。

給与支給は毎月1人200,000円ですが、税額は支払った金額の×20.42%で計算しますので税額40,840円(200,000円×20.42%)となります。

6か月合計ですと、

- 人員は6人(1人×6)

- 支給額は1,200,000円(200,000円×6)

- 税額は245,040円(40,840円×6)

となります。

さらに納期等の区分欄は、各期間に属する最終月の年月を記入するとありますので、この具体例では、各期間の最終月は令和4年6月を記入します。

納付書には以下のように記入します。

まとめ

今回ご紹介した非居住者の給与の納期の特例ですが、給与の納付書に非居住者分も含めている場合も見かけました。実際あります。

個人的には、給与計算の管理ができるのなら納付書をわざわざ分ける必要はないかと思いますが、居住者分と非居住者分は分けておいたほうが管理はしやすいです。

私が源泉所得税担当をしていたときは納付書は分けるように指導していました。

ちなみに、令和4年1月~6月の納付期限は令和4年7月11日(月)です。

では。