つい先日、某企業の税務調査で指摘された源泉徴収もれ。

新型コロナの影響により一時帰国した海外赴任者に支払った給与について源泉徴収をしていなかったというものです。

以下のように、新型コロナ関係の税務上の取り扱いというものが国税庁ホームページに掲載されています。

新型コロナウイルス感染症に関連する税務上の取扱い関係

問11-4海外に出向していた従業員を一時帰国させた場合の取扱い〔令和2年10月23日追加〕

そもそもコロナに関係なく、短期滞在者に対する給与支払いについて誤りが多く税務調査でも指摘されることが多いものです。

そこで、今回は短期滞在者についての給与の取扱いについて書いてみたいと思います。

キーワードは、「木を見て森を見ず」です。

短期滞在者の給与支払いに源泉徴収が必要かどうかの判断

源泉徴収が必要かどうかの判断をしていくときには大きな流れがあります。

1つ目は、居住者か非居住者かです。

居住者とは、国内の住所があるか現在まで引き続いて1年以上居所を有する個人をいい、非居住者は居住者以外の個人をいいます。

今回報道された海外赴任者の一時帰国ですと、もともと海外在住の方なので非居住者となります。

この居住者か非居住者かを分けるのには理由があって、課税される範囲が異なっているからです。

居住者は、全世界すべての所得について課税されます。

一方で、非居住者は、国内源泉所得に課税されることになっています。

国内源泉所得とは、国内で勤務したこと・国内で何かをしたことに対して得た所得をいいます。

非居住者であれば2つ目に国内源泉所得に当たるかどうかを考えます。

日本での勤務に基づき支払われる給与なら国内源泉所得にあたります。

3つ目として、国内源泉所得は日本の所得税法では13種類に限定されていますので、課税される国内源泉所得なのかを判断します。

日本での勤務に基づき支払われる給与は13種類の中にあてはまるため、課税される国内源泉所得にあたります。

その結果、支払った給与に20.42%の税率で源泉徴収する必要があります。

日本で勤務している外国人が給与を受けた場合、日本で課税され、外国人が住んでいる国でも課税を受けることになります。

いわゆる二重課税されるという状態になっています。

しかし、短期の海外出張等などで滞在しただけで二重課税が発生するのはたまったものではないですよね。

そこで、多くの租税条約では、一定の条件を満たす短期滞在の場合、日本で税金をかけないとするという規定(短期滞在者免税)があります。

日本の所得税法より租税条約のほうが優先するため、外国人が住む国と日本との間で租税条約の取り決めがあるのかどうかを確認するのが4つ目のステップとなります。

つまり、日本の所得税法では税金をかける(源泉徴収をする)と言っておきながら、租税条約で日本で税金をかけません(源泉徴収しなくてもいい)と転換するわけです。

【事務所お知らせ】短期滞在者免税の要件とは

では、ここからは租税条約で規定されている短期滞在者免税についてです。

多くの租税条約で短期滞在者免税が適用できるためには以下のすべての要件を満たさなければなりません。

日本に滞在している場合を想定しています。

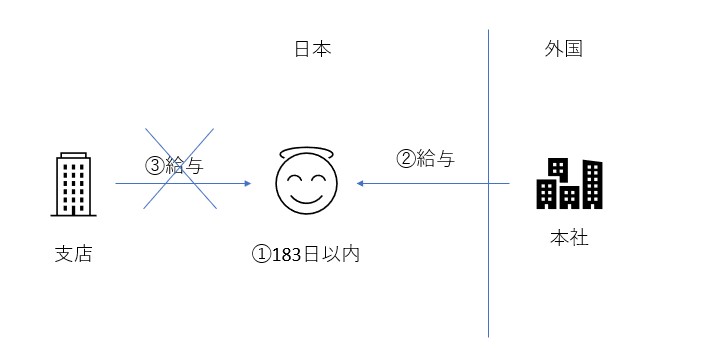

- 日本での滞在日数が183日を超えていないこと

- 給与等の支払者が日本の居住者ではないこと

- 給与等を日本の恒久的施設等が負担していないこと

言葉が難しいと思うので、ひとつずつ見ていきますね。

日本での滞在日数が183日を超えていないこと

日本での滞在が短期間であるということで、いわゆる「183日ルール」とよく言われているものです。

この183日をどう計算するのかについて租税条約を結んでいる国ごとに取扱いが異なっています。

- 1月から12月までの暦年で183日を超えない場合

- 継続する12か月で183日を超えない場合

給与等の支払者が日本の居住者ではないこと

給与等の支払者が日本法人や居住者ではないということです。

ここでの居住者には、個人のほか日本法人も含まれます。

給与等を日本の恒久的施設等が負担していないこと

恒久的施設等とは、支店や事業所などを指します。

給与等を日本支店や日本にある事業所が支払っていない、ということです。

外国本社が給与を支払っていてもその金額を日本支店に請求している場合(給与の付け替え請求)をしていたらこの要件にはあてはまりません。

なぜなら、結局日本支店が払っているのと何ら変わらないからです。

ここで3つの要件を図解してみます。

183日だけで判断しないこと

やっぱり数字を示されるとインパクトがあるのでしょうか。

183日にこだわる方がいらっしゃいます。

でも私からすれば、ほかの2つの要件のほうがよっぽど重要だと思っています。

よく、「183日以内の滞在だから日本で免税なんでしょ!」といきなり183日のカウントをされている方がいますが、そもそもほかの2要件を満たしていない場合が多いです。

日本法人から給与を支払っている時点で源泉徴収は必要です。

183日ルールなんて関係なくなります。

日本支店から支払っていても同じように源泉徴収が必要。

183日の検討すら要りません。

木を見て森を見ずと冒頭で申し上げたのはこの部分です。

183日はあくまで3つの要件の「最後の砦」だとお考えいただいたほうがいいような気がします。

まとめ

という私も最初183日ルールありきで短期滞在者免税を考えていましたが、あまりに誤りが多いと当時の源泉所得税の審理担当から指導されました。

183日ルールよりほかの2要件のほうが重要だからね

今回の報道もよく見ると短期滞在者免税にそもそも当たらないので、日本の所得税法をもとに課税が行われたもようです。

もちろん短期滞在者免税かどうかを判断する前にひとつひとつ手順を確認したうえで判断していく大切さがよく分かります。

では。