年末調整の時期になると、配偶者や扶養親族の所得を判断する基準として「合計所得金額」という言葉が登場してきます。

また、年金においても配偶者や扶養親族等の所得要件にも合計所得金額という言葉が登場してきます。

合計所得金額とは言葉のとおり「所得金額を合計する」ということですが一体何なんでしょうか?

そこで今回は、合計所得金額について、所得税と住民税の計算の流れを解説しつつ、社会保険で使う合計所得金額との違いについて整理してみようと思います。

合計所得金額とは

合計所得金額は、簡単にいいますと、

です。

所得金額とは、いわゆる収入から経費を差し引いた残り(もうけ)のことをいいます。

ここで所得税と住民税の計算の流れを確認しておきます。

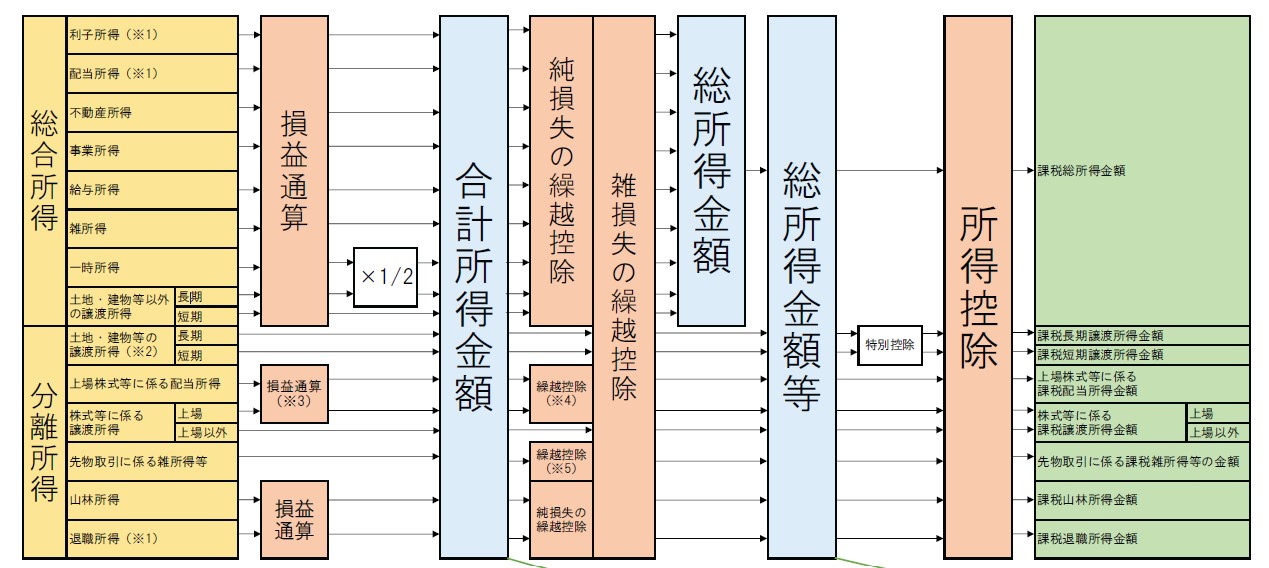

引用:富田林市ホームページ

利子所得から退職所得までの所得をまず計算ます。

その後、不動産所得・事業所得・山林所得・譲渡所得から生じた赤字を他の所得の黒字と相殺する「損益通算」を行います。

一時所得と土地建物以外の長期譲渡所得は損益通算をしたあとに×1/2をします。

これらの計算結果をすべて合計して合計所得金額を求めます。

計算はその後も続いていきます。

繰越控除というのは、前年からの赤字や損失を繰り越して今年の黒字を相殺することです。

繰越控除後の合計所得金額を総所得金額等といい、これを用いて判定するものもあります(医療費控除や寄付金控除など)。

さらに、土地建物等の譲渡所得においては、居住用建物の場合など特別控除が設けられていますのでそれを控除します。

さらには、医療費控除や配偶者控除・扶養控除・基礎控除などの所得控除を差し引き税率をかける直前の課税所得金額が求まります。

つまり、合計所得金額は、以下のものの前。

- 繰越控除前

- 特別控除前

- 所得控除前

イメージとしては損益通算をしたすぐ後のものなんだなと思っていただけたら。

合計所得金額はあくまで今年発生した所得の合計ですので、総所得金額等のように前年からの赤字の繰越分は含めないということになります。

【事務所お知らせ】合計所得金額で判定するもの

合計所得金額で判定するものとして、

- 扶養控除、配偶者(特別)控除の所得判定

- 配偶者特別控除の所得1,000万円の判定

- 寡婦、ひとり親控除の所得要件(500万円以下)の判定

があります。

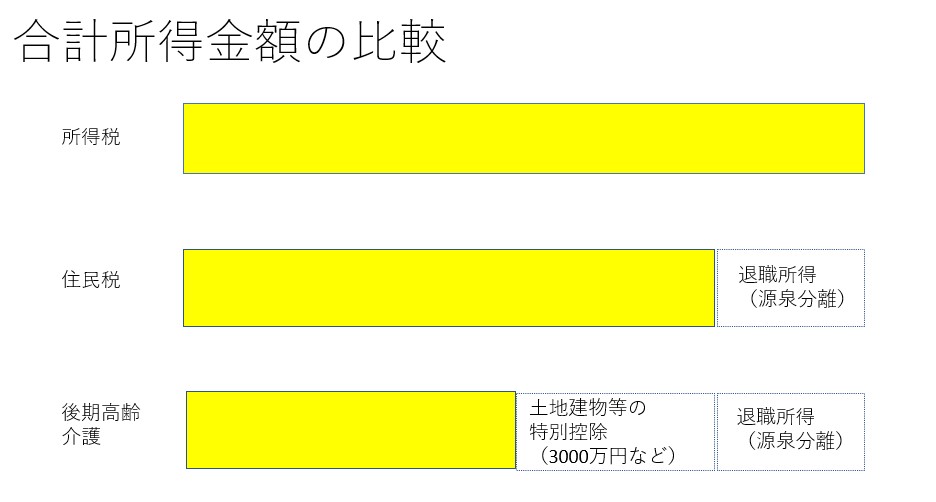

所得税と住民税の「合計所得金額」の違い

ここで所得税と住民税で合計所得金額が異なっていることに注意しましょう。

それは、退職所得です。

所得税では、退職所得も当然に合計所得金額に含まれます。

しかし、住民税は、

という違いがあります。

ここで、源泉分離課税とは、源泉徴収ですべて完了してしまい申告しなくてもいい(課税関係は終了する)というものです。

退職所得は、お勤めの会社を退職するときに支給される退職金から源泉徴収をして所得税や住民税を前払いする(源泉徴収する)のが通常です。

「退職所得の受給に関する申告書」を会社に提出し源泉徴収の計算を行います。

住民税は、前年の所得税が確定したらその情報をもとに計算されます。

もし退職が今年だとして、所得税のデータが住民税に反映されるのは翌年になります。

所得税と住民税を一括で源泉徴収する源泉分離課税をこの合計所得金額に含めてしまった場合、住民税が今年と来年二重に課税されてしまうことになりかねません。

そのために、すでに源泉分離課税されている退職所得については住民税における合計所得金額から除かれています。

介護保険と後期高齢者医療制度で使う「合計所得金額」

介護保険と後期高齢者医療制度の費用負担の判定で使われる合計所得金額は、所得税・住民税とはまた異なります。

所得税・住民税では、土地建物等の譲渡所得金額から特別控除を差し引く前の金額を合計所得金額に含めていました。

しかし、介護保険や後期高齢者医療制度では、特別控除を差し引いたあとの金額を含めることになります。

こちらのブログでも書いています。

「後期高齢者医療制度の負担割合の変更点」について解説してみた

まとめ

では今日の内容を簡単に図解してみました。このようなイメージです。

所得税と住民税でも範囲が違う。

市区町村で決定するはずの介護保険や後期高齢者医療制度でも範囲が違うんです。

いろいろ調べてみて思ったのは、なぜ同じ基準じゃないのかって。

退職所得は、所得税と住民税で課税する時期(今年と翌年)が違うから。

特別控除は、臨時的で金額が大きくなってしまう土地建物等の譲渡の影響を残したくないという意図があるのかなと。

いろいろと政策的なことも見え隠れするなと思いながら整理してみました。

では。